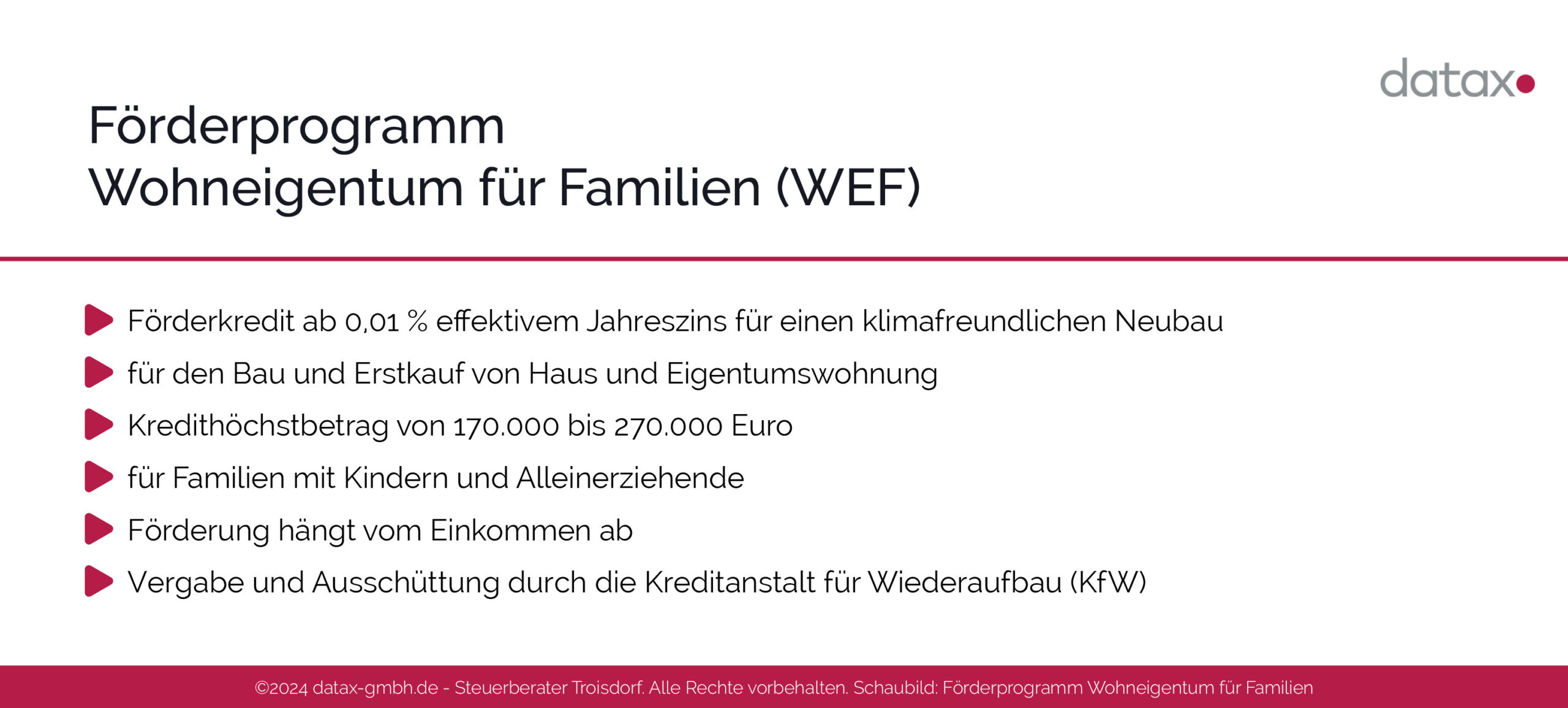

Es müssen einige Anforderungen erfüllt werden, damit ein WEF erhalten werden kann.

Welche Voraussetzungen gibt es für Wohneigentum für Familien?

Sowohl die Antragsteller des Bundesförderprogramms, als auch die Neubauten müssen diversen Anforderungen gerecht werden, damit WEF erhalten werden kann.

Um das Förderprogramm für das WEF der KfW zu erhalten, müssen einige Prozessschritte durchlaufen werden.

Wie muss man WEF beantragen?

Und so funktioniert der gesamte Prozess, um das Förderprogramm Wohneigentum für Familien der KfW zu erhalten:

1. Beauftragung eines Spezialisten für Energieeffizienz und Nachhaltigkeit

Vor der Beantragung eines Kredits ist es notwendig, einen Energie-Effizienz-Experten hinzuzuziehen. Dieser begleitet Sie während der Planung und des Baus Ihres Hauses und stellt die für den Kreditantrag erforderliche Bestätigung aus, die die Einhaltung der Förderrichtlinien belegt.

Beim Kauf eines Hauses ist es ratsam, eine Schutzklausel im Kaufvertrag zu verankern. Diese Klausel sollte die Zusicherung des Verkäufers enthalten, dass das Haus den Fördervoraussetzungen entspricht, und der Verkäufer muss Ihnen alle relevanten Dokumente bereitstellen. Eine Mustervorlage für eine solche Klausel finden Sie übrigens auf der Website des KfW-Programms Wohneigentum für Familien.

2. Finanzierungspartner und Beantragen des Kredits

Nachdem die Hausplanung abgeschlossen ist und bevor Sie Verträge mit Baufirmen oder einen Kaufvertrag unterzeichnen, sollten Sie sich an einen Finanzierungspartner der KfW wenden. Dies kann Ihre Hausbank sein, aber auch andere Geschäftsbanken bieten KfW-Kredite an.

Für das Finanzierungsgespräch sind folgende Unterlagen mitzubringen:

- Die “Bestätigung zum Antrag” (BzA), die von einem Energieeffizienz-Experten erstellt und von den Antragstellern unterschrieben wurde.

- Die Einkommensteuerbescheide des zweiten und dritten Jahres vor der Antragstellung für die in dem zukünftigen Haushalt lebenden Ehe- oder Lebenspartner oder für Alleinerziehende (zum Beispiel müssen bei einer Antragstellung im Jahr 2024 die Steuerbescheide der Jahre 2022 und 2021 vorgelegt werden).

- Die Geburtsurkunden aller leiblichen und adoptierten Kinder, die zum Zeitpunkt der Antragstellung noch nicht 18 Jahre alt sind und im Haushalt des/der Antragstellenden oder deren Ehe- oder Lebenspartner leben.

3. Zusage und Abschluss des Kreditvertrags

Nachdem die KfW Ihre Unterlagen geprüft hat und sofern eine Zusage erteilt wurde, können Sie einen Kreditvertrag mit Ihrem Finanzierungspartner abschließen. Erst danach sollten Sie Verträge für den Bau oder Kauf Ihres Hauses unterzeichnen.

4. Einreichen der Bestätigung

Nach Fertigstellung des Hauses ist es erforderlich, die sogenannte Bestätigung nach Durchführung einzureichen. Diese wird von Ihrem Energie-Effizienz-Experten ausgestellt. Haben Sie ein fertiges Haus erworben, erhalten Sie diese Bestätigung vom Bauträger oder dem Hersteller des Fertighauses.

Teilweise-Rückzahlungen sind vor Ablauf der Laufzeit nicht möglich.

Wie läuft eine vorzeitige Rückzahlung ab?

Sie haben die Option, den gesamten noch offenen Kreditbetrag vor Ablauf der Laufzeit zurückzuzahlen. In diesem Fall wird eine Vorfälligkeitsgebühr erhoben. Teilweise-Rückzahlungen des Kredits sind jedoch nicht möglich.