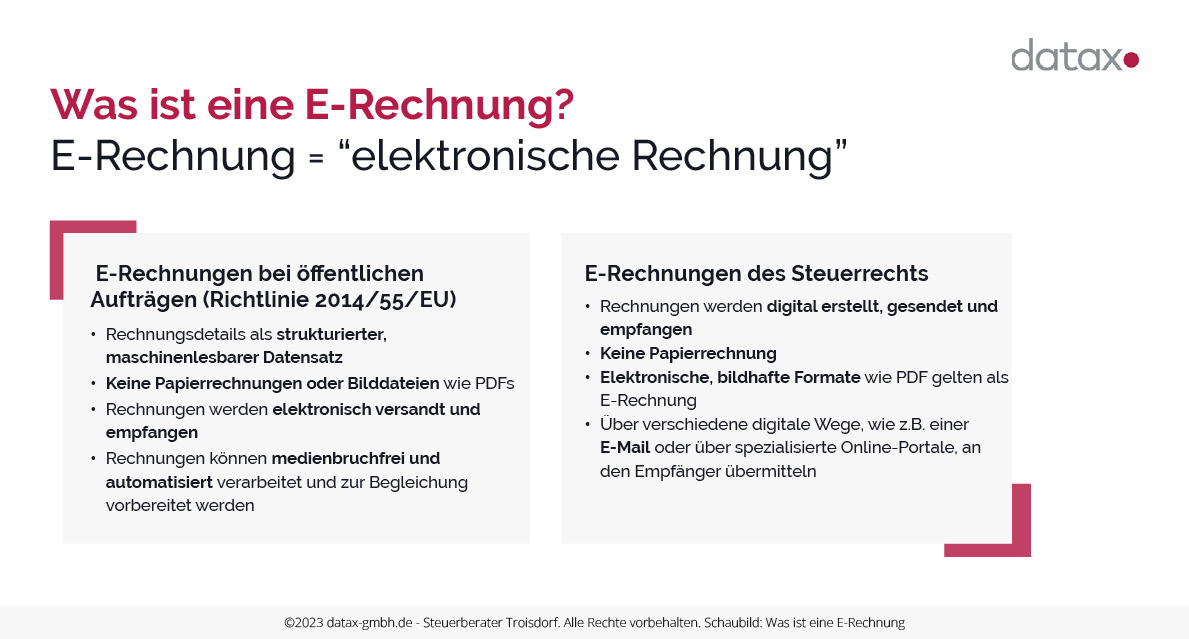

E-Rechnungen bei öffentlichen Aufträgen (Richtlinie 2014/55/EU)

Im Rahmen der EU-Richtlinie 2014/55/EU handelt es sich bei einer E-Rechnung um einen strukturierten Datensatz, der auch begleitende Rechnungsunterlagen integrieren kann. Dieser strukturierte Ansatz fördert eine durchgängig digitale Bearbeitung und ermöglicht eine automatisierte und konsistente Verarbeitung der Rechnungsinformationen. Eine bloße bildhafte Darstellung, wie ein PDF, erfüllt nicht die Kriterien einer E-Rechnung gemäß dieser Richtlinie.

Das Hauptziel ist die Gewährleistung der Interoperabilität von Rechnungen, indem sie als semantisches Datenformat auf einem XML-Standard basieren. Dieses Format ist primär für maschinelle Verarbeitung konzipiert und ermöglicht einen Medienbruch-freien Import der Rechnungsdaten in Systeme. Dank Visualisierungssoftware können diese Daten auch menschenlesbar gemacht werden.

Der strukturierte Ansatz einer E-Rechnung ermöglicht eine durchgängig digitale Bearbeitung.

In Deutschland schreibt die Regelung vor, dass elektronische Rechnungen an staatliche Stellen im XRechnung-Format eingereicht werden müssen. XRechnung ist ein kostenfreier, offener Datenstandard, der dazu dient, den Prozess elektronischer Rechnungsstellung in der öffentlichen Verwaltung zu standardisieren.

Mit der Umsetzung der EU-Richtlinie sind öffentliche Auftraggeber seit dem 27. November 2018 verpflichtet, E-Rechnungen zu akzeptieren und zu verarbeiten. Auch Lieferanten müssen daher grundsätzlich ihre Rechnungen elektronisch an die Bundesverwaltung senden, wobei bestimmte Ausnahmen gelten, die in der E-Rechnungsverordnung des Bundes festgelegt sind, wie beispielsweise Direktkäufe unter 1.000 €, Aufträgen der Außen- und Sicherheitspolitik sowie Verfahren der Organleihe.

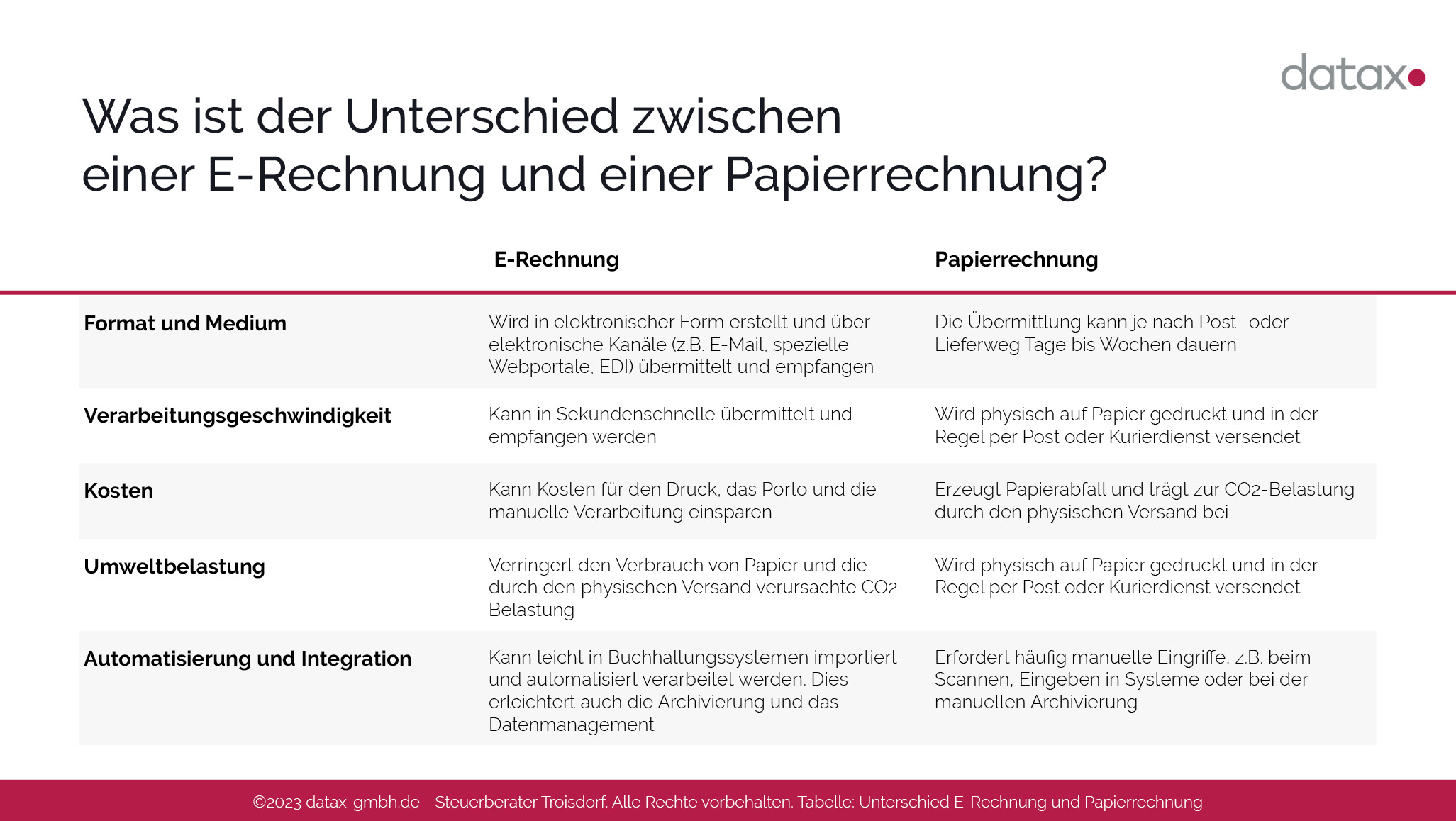

Was ist der Unterschied zwischen einer E-Rechnung und einer Papierrechnung?

Die Wahl einer E-Rechnung ermöglicht eine schnellere Übermittlung.

Bei der Wahl zwischen E-Rechnung und Papierrechnung gibt es entscheidende Unterschiede. Die E-Rechnung wird elektronisch erstellt und über Kanäle wie E-Mail oder Webportale blitzschnell übermittelt, während die Papierrechnung physisch gedruckt und per Post versandt wird, was Tage bis Wochen dauern kann. Dabei bietet die E-Rechnung nicht nur Kostenvorteile, da sie Druck-, Porto- und manuelle Verarbeitungskosten eliminiert, sondern reduziert auch den Papierverbrauch und die CO₂-Emissionen. Im Gegensatz dazu erzeugt die Papierrechnung zusätzliche Kosten und Umweltbelastungen. Außerdem kann die E-Rechnung einfach in Buchhaltungssystemen integriert und automatisiert verarbeitet werden, wohingegen die Papierrechnung oft manuelle Schritte wie das Scannen oder manuelle Archivierung erfordert.

Wie funktioniert eine E-Rechnung?

Eine E-Rechnung funktioniert im Prinzip wie eine normale Papierrechnung, nur dass sie insbesondere anders erstellt und verschickt wird:

- Erstellung und Übermittlung:

Zunächst gilt es, die E-Rechnungen zu erstellen. Dies geschieht elektronisch, ehe sie versendet werden. Dabei können verschiedene Formate zum Einsatz kommen, wie z.B. das XRechnung- oder das ZUGFeRD-Format. Das Format sollte in Übereinstimmung mit der europäischen Norm EN16931 und den Vorgaben der Richtlinie 2014/55/EU stehen. - Empfang und Verarbeitung:

Die empfangende Partei erhält die E-Rechnung elektronisch und kann diese dann direkt in ihr Buchhaltungs- oder ERP-System importieren. Das ermöglicht eine schnelle und automatisierte Weiterverarbeitung der Daten. - Steuerliche Anforderungen:

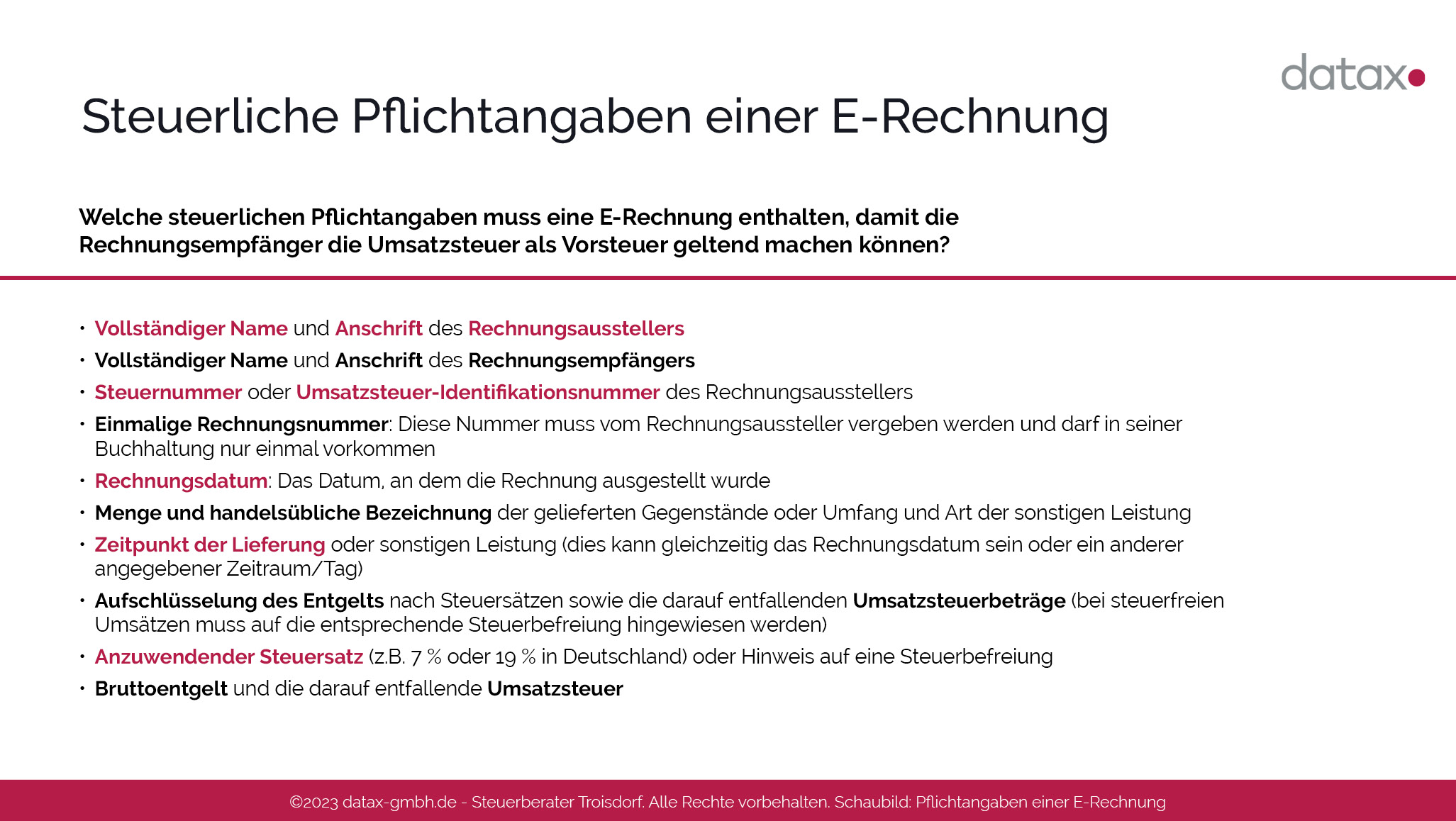

E-Rechnungen müssen die steuerlichen Pflichtangaben gemäß Umsatzsteuergesetz enthalten. Darüber hinaus müssen sie GoBD-konform verarbeitet und aufbewahrt werden. Dies bedeutet unter anderem, dass die Unversehrtheit und Lesbarkeit der Rechnung sowie die Echtheit des Ursprungs über die gesamte Aufbewahrungsfrist von in der Regel zehn Jahren gewährleistet sein müssen. - Archivierung:

E-Rechnungen müssen elektronisch archiviert werden. Die Archivierung muss so erfolgen, dass die Rechnungen jederzeit innerhalb einer angemessenen Frist auffindbar, unverändert und maschinenlesbar sind. - Zustimmung:

Grundsätzlich sollte sichergestellt werden, dass der Empfänger mit dem Erhalt von elektronischen Rechnungen einverstanden ist.

Wie kann man eine E-Rechnung erstellen?

Einige wichtige Schritte müssen bei der Erstellung einer E-Rechnung beachtet werden.

Beachten Sie folgenden Schritte, um eine E-Rechnung zu erstellen:

- Auswahl des Formats:

Entscheiden Sie sich am besten für ein standardisiertes Format, wie z.B. XRechnung oder ZUGFeRD in Deutschland. - Rechnungsprogramm oder ERP-System:

Nutzen Sie ein Rechnungsprogramm oder ein ERP-System, das E-Rechnungen im gewünschten Format erstellen kann. Viele moderne Systeme bieten diese Funktion bereits an. - Pflichtangaben:

Stellen Sie sicher, dass alle gesetzlichen Pflichtangaben in der Rechnung enthalten sind, wie z.B. vollständige Namen und Adressen des Lieferanten und des Kunden, Steuernummer oder USt-ID, Rechnungsdatum, Rechnungsnummer, Liefer- oder Leistungszeitpunkt, Einzelpreise und Gesamtbetrag, und ggf. Steuersatz und Steuerbetrag. - Erzeugung der E-Rechnung:

Sobald alle Informationen eingegeben sind, erstellt Ihr System die Rechnung im gewählten elektronischen Format. - Überprüfung:

Vor dem Versand sollten Sie die Rechnung noch einmal gründlich überprüfen, um Fehler zu vermeiden. - Versand:

Senden Sie die E-Rechnung an Ihren Kunden. Dies kann über verschiedene Kanäle erfolgen, z.B. per E-Mail, Webservice oder über spezielle Portale wie die Zentrale Rechnungseingangsplattform (ZRE) für Bundesbehörden in Deutschland.

Wie kann eine E-Rechnung verschickt werden?

Eine E-Rechnung kann auf verschiedene Weisen verschickt werden, je nach den technologischen Möglichkeiten und Vereinbarungen zwischen Sender und Empfänger. Zu den gängigsten Methoden, wie eine E-Rechnung versandt werden kann, zählen:

Eine der einfachsten Methoden, um eine E-Rechnung zu senden, ist die Versendung per E-Mail, oft als Anhang in einem standardisierten Format wie ZUGFeRD (welches ein hybrides Format aus PDF und XML ist) oder als reine XML-Datei im Format der XRechnung.

Webportale

Viele größere Unternehmen oder öffentliche Einrichtungen bieten Portale an, in die Lieferanten ihre E-Rechnungen direkt hochladen können. Hierbei handelt es sich oft um spezialisierte Rechnungsportale, die den Datenaustausch standardisieren und die Rechnungsverarbeitung beschleunigen.

EDI (Electronic Data Interchange)

Dies ist eine Methode, bei der Rechnungsdaten direkt von einem IT-System zum anderen übermittelt werden. Es handelt sich hierbei um einen standardisierten Austausch von Geschäftsdokumenten zwischen Unternehmen. Dabei werden oft spezielle EDI-Konverter oder Dienstleister eingesetzt, um die Daten zwischen den unterschiedlichen Systemen der Geschäftspartner zu übersetzen.

Rechnungsnetzwerke oder -marktplätze

Hierbei handelt es sich um Plattformen, die eine zentrale Anlaufstelle für das Senden und Empfangen von E-Rechnungen bieten. Unternehmen können sich diesen Netzwerken anschließen und Rechnungen an eine Vielzahl von Empfängern senden bzw. von vielen Sendern empfangen.

Cloud-basierte Buchhaltungs- und ERP-Systeme

Viele moderne Buchhaltungssysteme bieten integrierte Möglichkeiten zum Versenden von E-Rechnungen direkt aus der Software heraus.

Unabhängig von der gewählten Versandmethode ist es wichtig, die Sicherheit der übermittelten Daten zu gewährleisten. Dies kann durch die Verschlüsselung der Rechnungen und/oder die Verwendung einer elektronischen Signatur erreicht werden, um die Echtheit und Integrität der Rechnung sicherzustellen. Es ist ebenfalls essenziell, rechtliche und steuerliche Anforderungen, insbesondere in Bezug auf die Archivierung und die GoBD, zu berücksichtigen.

Achtung: Rechnungen elektronisch an Bundesbehörden übermitteln

Die ZRE agiert als Schnittstelle zwischen den Rechnungserstellern und verschiedensten Behörden der Bundesverwaltung.

Für die elektronische Übermittlung von Rechnungen an Bundesbehörden ist die Zentrale Rechnungseingangsplattform (ZRE) vorgesehen. Diese Plattform agiert im Rahmen des Onlinezugangsgesetzes und dient als Schnittstelle zwischen den Rechnungsstellern und den Bundesministerien, Verfassungsorganen wie dem Bundesrat sowie den unmittelbaren Behörden der Bundesverwaltung.

Rechnungen, die an die ZRE gesendet werden, durchlaufen eine Prüfung und werden dann gezielt an die entsprechenden Empfänger weitergeleitet. Dabei gibt es mehrere Möglichkeiten für Lieferanten, ihre Rechnungen zu übermitteln: Direkt über IT-Systeme mittels Webservices wie PEPPOL, via E-Mail oder De-Mail. Falls Lieferanten den europäischen Norm EN 16931 entsprechenden Standard nutzen möchten, können sie eine XRechnung direkt auf der ZRE-Webseite hochladen. Und für jene, die keine spezielle Software besitzen, besteht die Option, die Rechnungsinformationen direkt auf der ZRE-Plattform einzugeben.

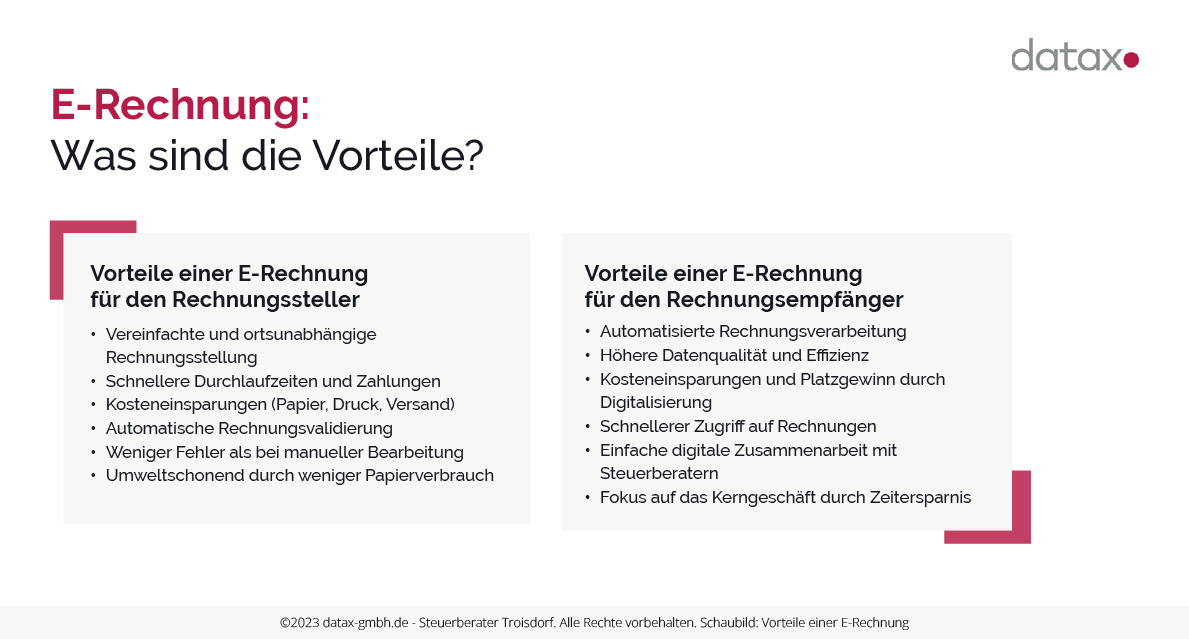

Vorteile einer E-Rechnung

Die Vorteile der E-Rechnung betreffen sowohl den Rechnungssteller als auch den Rechnungsempfänger und können zu erheblichen Verbesserungen in der Buchhaltung und im Rechnungswesen beider Parteien führen:

Vorteile einer E-Rechnung für den Rechnungssteller

- Vereinfachte Rechnungsstellung

- Verkürzte Durchlaufzeiten

- Schnellere Bearbeitung und pünktlichere Zahlung

- Einsparpotenziale im Rechnungsversand durch Verzicht auf Papier und Porto

- Steigerung der Prozessqualität durch automatische Erstellung und Validierung von Rechnungen

- Flexibles Arbeiten dank ortsunabhängiger Rechnungsstellung

- Umweltfreundlichkeit durch Reduzierung des Papierverbrauchs

- Kosteneinsparungen bei Druck und Versand

- Minimierung von Fehlern, die bei manuellen Prozessen auftreten können

Vorteile einer E-Rechnung für den Rechnungsempfänger

- Optimierung der Rechnungsverarbeitung durch automatisiertes Einlesen der Rechnungsdaten

- Steigerung der Datenqualität durch verringerte Fehleranfälligkeit

- Einsparpotenziale in der Rechnungsverarbeitung

- Ermöglichen einer dezentralen Rechnungsbearbeitung

- Flexibles Arbeiten dank ortsunabhängiger Rechnungsstellung

- Platzersparnis durch digitale Archivierung

- Zeitersparnis, da kein manuelles Sortieren oder Abheften erforderlich ist

- Einfacherer und schnellerer Zugriff auf archivierte Rechnungen

- Kosteneinsparungen durch den Wegfall von Papier- und Portokosten

- Erleichterte Zusammenarbeit mit Steuerberatern und Finanzämtern durch digitalen Zugriff

- Steigerung der Effizienz und Konzentration auf das Kerngeschäft

Ist die E-Rechnung Pflicht?

Wer ist zur E-Rechnung verpflichtet? Muss ich eine Rechnung heutzutage elektronisch erstellen und übermitteln? Wir klären auf!

Gibt es eine E-Rechnungspflicht?

Ja, in Deutschland gibt es eine E-Rechnungspflicht, die sich jedoch zurzeit in erster Linie nur auf den öffentlichen Sektor (B2G) bezieht und nicht auf das gesamte Geschäftsleben. Diese Verpflichtung wurde im Zuge der EU-Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen eingeführt und in nationales Recht umgesetzt. Ab dem 1. Januar 2025 wird die E-Rechnung allerdings auch für Unternehmer (B2B-Sektor) Pflicht.

Die E-Rechnungspflicht betrifft in erster Linie öffentliche Auftraggeber. Dies schließt Bund, Länder und Kommunen sowie deren Einrichtungen und Betriebe ein. Lieferanten und Dienstleister, die an öffentliche Auftraggeber Rechnungen stellen, sind demnach verpflichtet, ihre Rechnungen in elektronischer Form (als E-Rechnung) zu übermitteln.

Es gibt jedoch auch einige Ausnahmen von der Pflicht zur E-Rechnung, wie z.B. für Direktaufträge unterhalb bestimmter Schwellenwerte. Die genauen Schwellenwerte und Ausnahmeregelungen können je nach Bundesland variieren.

Die E-Rechnungspflicht in Deutschland gilt also nicht für alle Unternehmen, sondern nur für diejenigen, die an öffentliche Auftraggeber Rechnungen stellen.

Die E-Rechnungspflicht in Deutschland gilt also bis 2025 nicht für alle Unternehmen, sondern nur für diejenigen, die an öffentliche Auftraggeber Rechnungen stellen.

Einführung einer elektronischen Rechnungsverpflichtung (VIDA Richtlinienentwurf)

In Deutschland bahnen sich bedeutsame Änderungen im Bereich der E-Rechnung an, besonders im B2B-Segment. Getrieben durch die „VAT in the Digital Age“ (ViDA) Initiative der Europäischen Kommission wird die E-Rechnung in Verbindung mit einem neuen elektronischen Meldesystem ab 2025 verpflichtend. Dieses Meldesystem soll die bisherigen Zusammenfassenden Meldungen (ZM) ersetzen. Eine Weichenstellung in Deutschland erfolgte mit einem Diskussionsentwurf, der später in das Wachstumschancengesetz übernommen wurde.

Ab 2025 wird eine elektronische Rechnung gemäß § 14 Abs. 1 Satz 3 UStG-E definiert als eine in einem bestimmten elektronischen Format ausgestellte, übermittelte und empfangene Rechnung, die eine elektronische Verarbeitung erlaubt und den europäischen Standards, insbesondere der Norm EN16931, entspricht. Hierzu zählen Formate wie die XRechnung oder das ZUGFeRD-Format. Wichtig ist, dass eine via E-Mail gesendete PDF-Rechnung ab 2025 nicht mehr als elektronische Rechnung gewertet wird.

Diese Verpflichtung zur E-Rechnung gilt ab dem genannten Datum betrifft jedoch nur Geschäftsbeziehungen zwischen Unternehmen (B2B) und setzt voraus, dass beide Parteien in Deutschland ansässig sind. Alle weiteren Informationen können Sie in unserem umfassenden Artikel zur neuen Verpflichtung der E-Rechnung nachlesen.