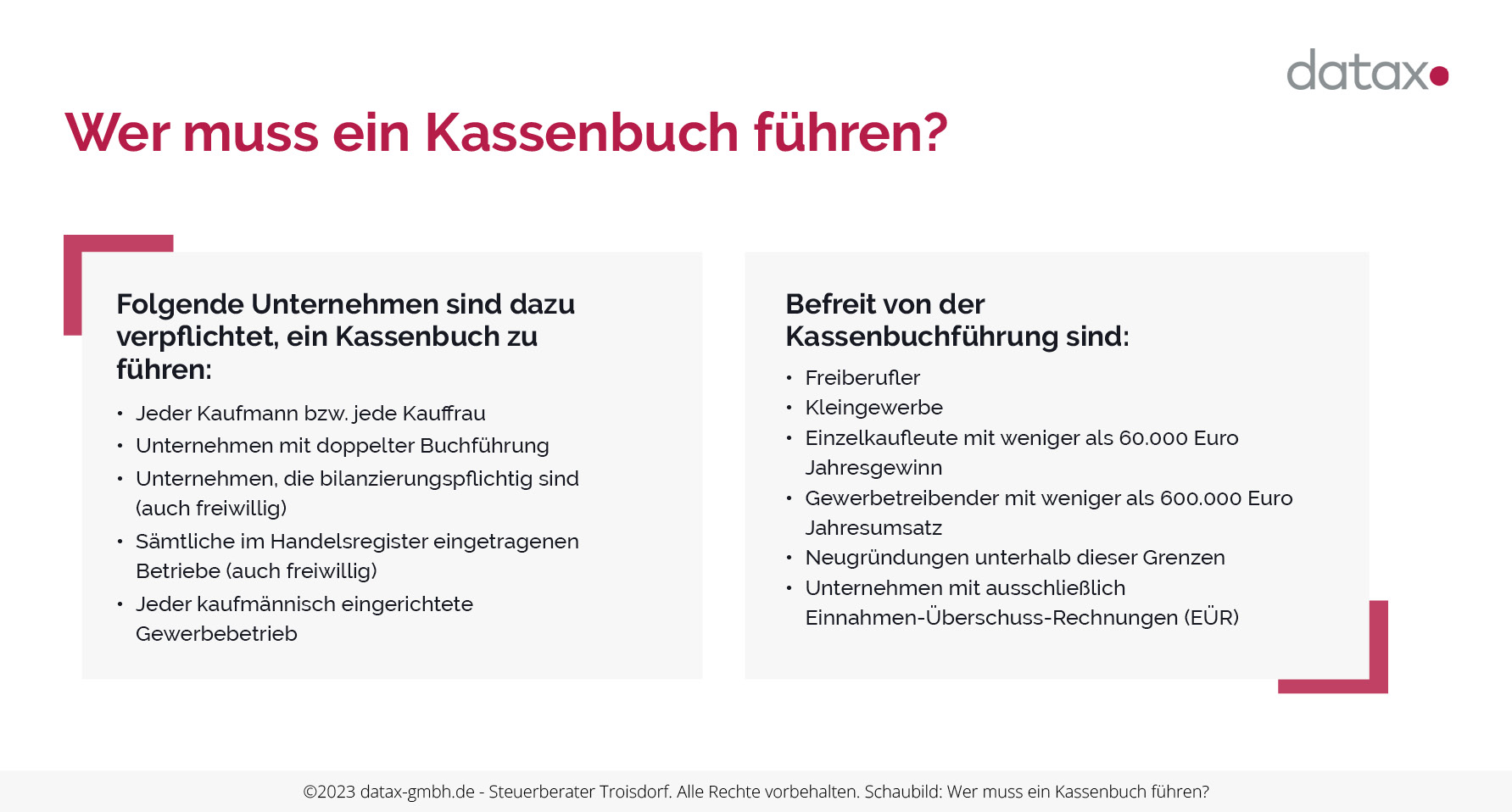

Was ist der Hauptzweck eines Kassenbuchs?

Ein korrektes Kassenbuch spart einem beim Finanzamt viel Zeit und Nerven.

Der Hauptzweck eines Kassenbuchs ist die genaue und systematische Erfassung aller Bargeldbewegungen, sowohl hinsichtlich Einnahmen als auch Ausgaben. Durch das Kassenbuch können einerseits die Übereinstimmung der Buchführung mit der tatsächlichen Finanzlage sichergestellt und andererseits auch die Anforderungen des Finanzamtes für eine ordnungsgemäße Buchführung erfüllt werden. Gerade in Branchen mit vielen Bargeldtransaktionen ist es wichtig, das Unterschlagen von Umsätzen und somit Steuerhinterziehung zu vermeiden.

Wenn das Kassenbuch korrekt und den Vorgaben entsprechend geführt wird, nimmt das Finanzamt die Gewinnangaben des Unternehmens als Grundlage für die Besteuerung. Sollte das Kassenbuch jedoch Fehler aufweisen, wird das Finanzamt den Gewinn schätzen, was in der Regel zu einer höheren Steuerlast führt. Eine fehlerhafte Führung des Kassenbuchs kann sogar zu Bußgeldern führen.

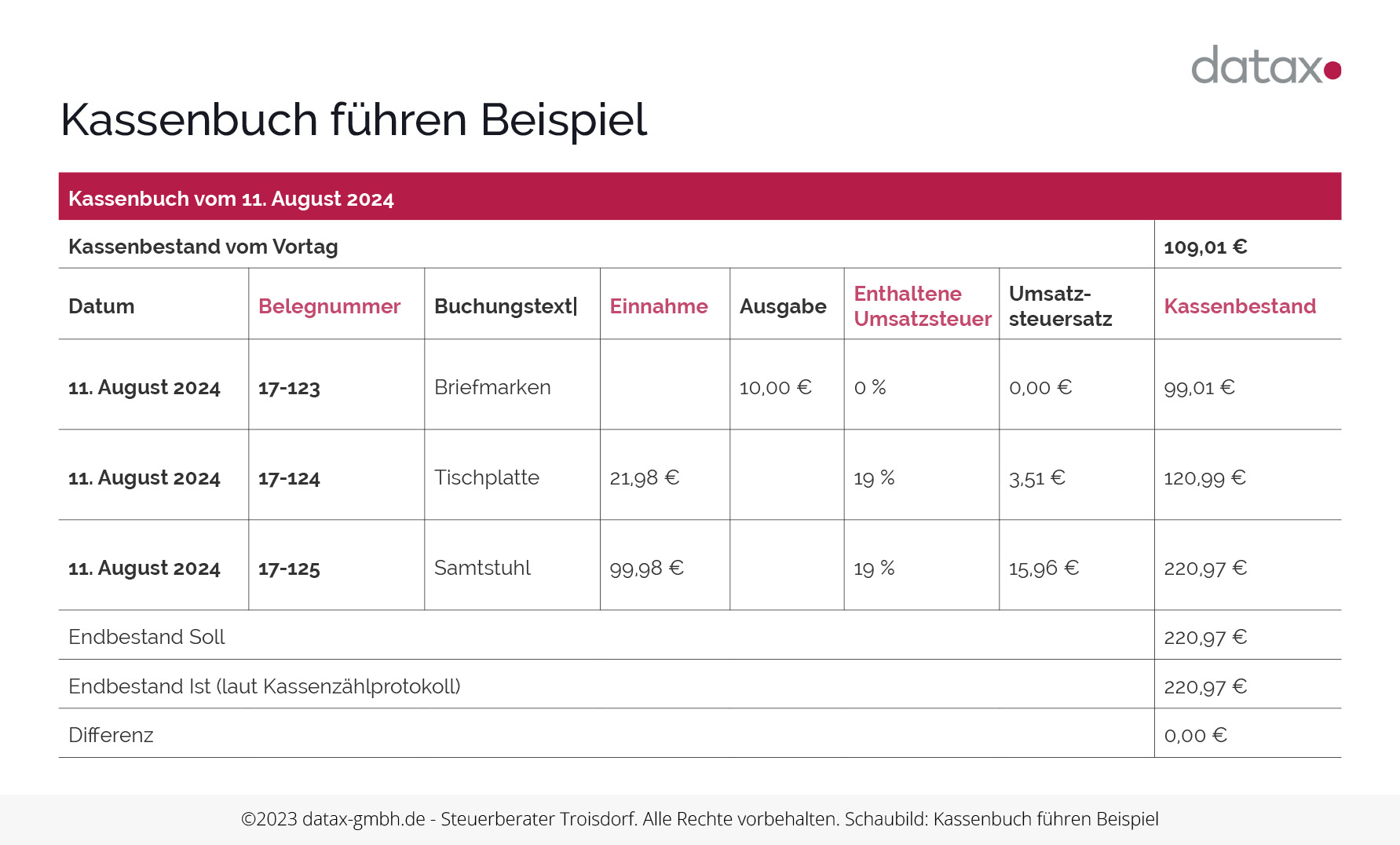

Kassenbuch führen digital mit Software

Die digitale Führung eines Kassenbuches ist meist der einfachste Weg.

Die Verwendung von elektronischen Registrierkassen zur richtigen Führung des Kassenbuchs bietet erhebliche Vorteile, da sie einen Großteil der Buchführungsarbeit automatisieren. Diese elektronischen Kassen sind in verschiedenen Formaten verfügbar: Als Softwarelösungen für den PC, als Cloud-basierte Lösungen im Internet und sogar als mobile Apps für Tablets.

Wichtig dabei ist, dass die gewählte elektronische Kassenlösung und die dazugehörige Software den GoBD (Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) entsprechen.

Ein weiterer Vorteil solcher Systeme ist, dass der Kassenstand jederzeit automatisch berechnet wird. Zudem ermöglichen sie, je nach Kompatibilität, eine einfache Datenübermittlung an Buchhaltungssoftware wie DATEV, wodurch die Buchhaltungsprozesse weiter vereinfacht und optimiert werden.

Unbedingt beachten: Kassensysteme, die seit dem 1. Januar 2025 neu angeschafft wurden, müssen innerhalb eines Monats an das Finanzamt gemeldet werden!

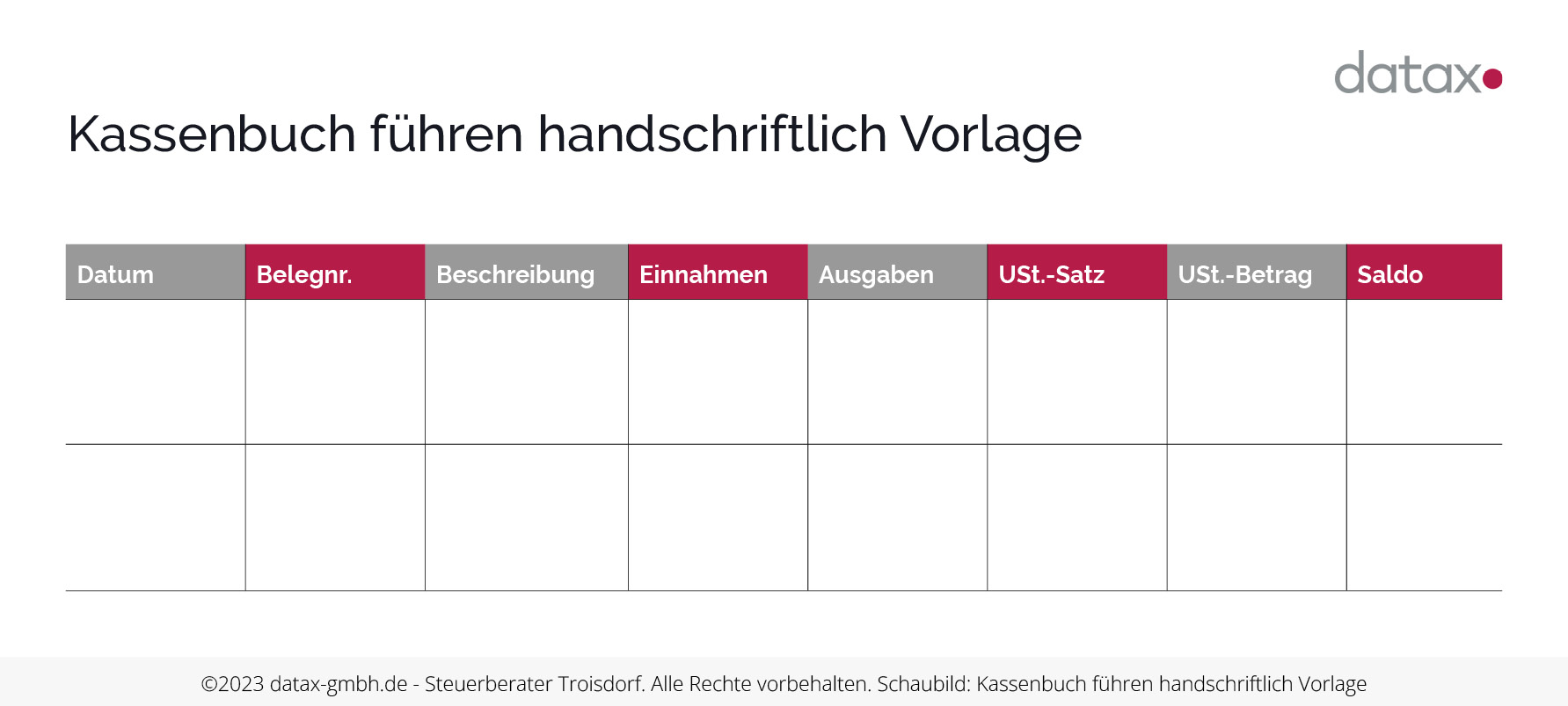

Welches Kassenbuch wird vom Finanzamt anerkannt?

Das Finanzamt erkennt ein Kassenbuch an, wenn es den gesetzlichen Vorschriften laut Handelsgesetzbuch (HGB), Abgabenordnung (AO) und den Grundsätzen ordnungsmäßiger Buchführung (GoB) bzw. den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) entspricht. Damit kann ein Kassenbuch sowohl in elektronischer als auch in Papierform geführt werden.

Welche Kassenbuchfälle sorgen für eine genauere Prüfung durch Steuerprüfer?

Steuerprüfer schenken Kassenbüchern besondere Aufmerksamkeit, da diese anfällig für Manipulationen sind.

Grade beim Kassenbuch ist große Sorgfalt geboten.

Folgende Anzeichen wecken besonderes Misstrauen:

- Zeiträume mit auffallend hohem Kassenbestand über längere Phasen.

- Längere Perioden ohne jegliche Verzeichnung von Kassenfehlbeträgen.

- Fehlen von stornierten Rechnungen im Kassenbuch über einen Zeitraum von vier Wochen oder mehr.

- Kassenbeträge, die durchgehend auf volle Eurobeträge gerundet sind.

- Doppelt verzeichnete Belege im Kassenbuch, die jedoch im Saldo nur einmal berücksichtigt werden.

- Belege, die im Saldo doppelt auftreten, aber nur einmal im Kassenbuch verzeichnet sind.