Wie wird Quellensteuer gezahlt?

Quellensteuer wird direkt an der Quelle gezahlt, also dort, wo sie anfällt. Daher halten die Banken bei Erträgen aus Kapitalanlagen diese Steuer ein und führen sie direkt an das zuständige Finanzamt ab. Es gibt allerdings in Deutschland Freibeträge, für die keine Quellensteuer zu zahlen ist.

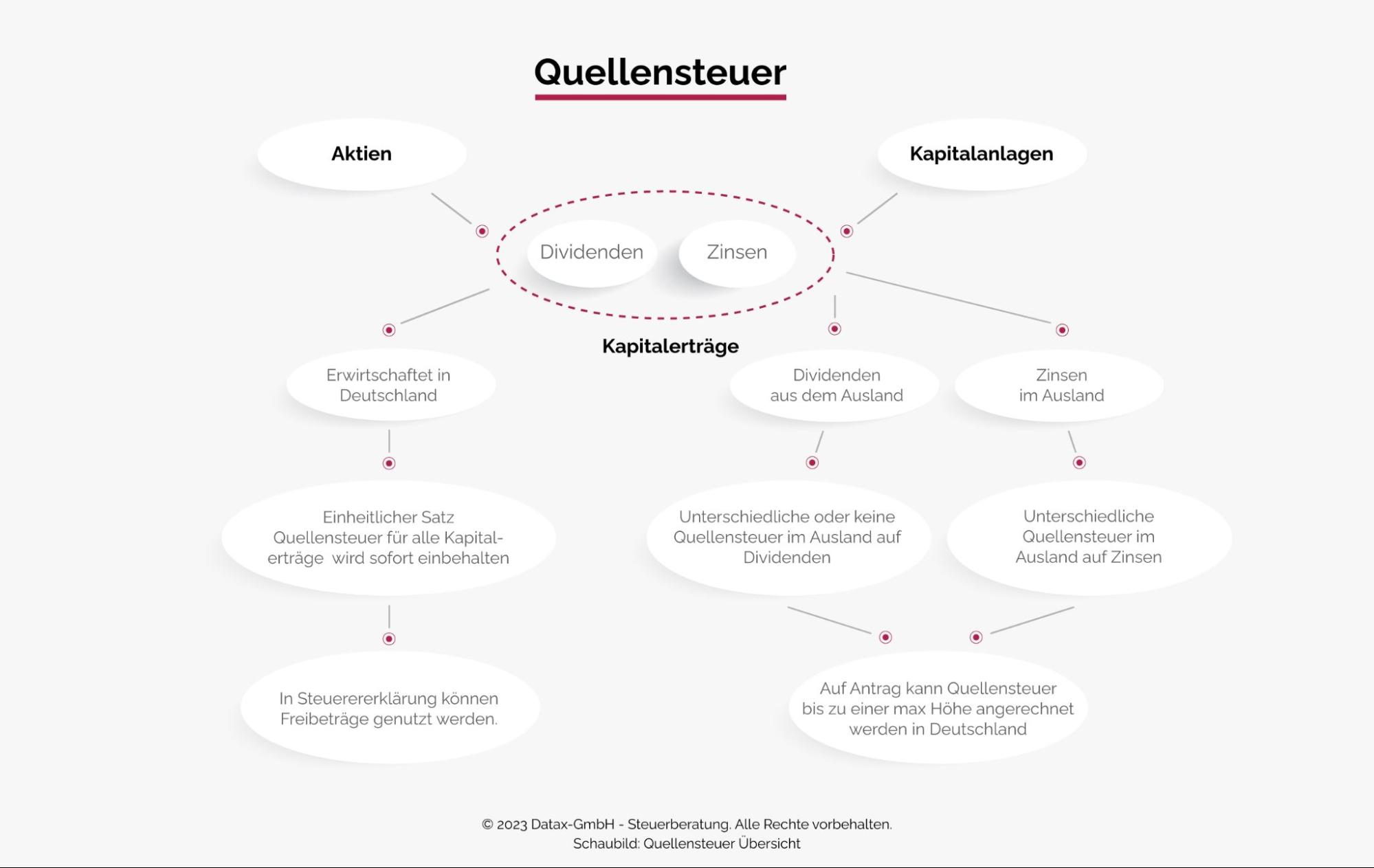

Wie hoch ist die Quellensteuer in Deutschland?

In Deutschland wird eine einheitliche Quellensteuer auf Zinsen und Dividenden in Höhe von 25 % erhoben. Zusätzlich sind ggf. Solidaritätszuschlag und Kirchensteuer zu zahlen. Die zuständigen Banken und Institute führen die Steuer direkt an das Finanzamt ab, falls keine Freistellungsaufträge in ausreichender Höhe vorliegen.

Freibeträge für Kapitalerträge in Deutschland

Kapitalerträge in Form von Zinsen oder Dividenden sind bis zu einem Freibetrag von 1.000 Euro bzw. 2.000 Euro steuerfrei.

Aus Kapitalanlagen (wie zum Beispiel Aktien, ETFs, Fonds, Sparplänen usw.) erwirtschaftete Kapitalerträge in Form von Zinsen oder Dividenden sind bis zu einem Freibetrag von 1.000 Euro für Alleinstehende bzw. 2.000 Euro für zusammenveranlagte Personen steuerfrei. Diese Freibeträge werden auch Sparerfreibetrag oder Sparerpauschbetrag genannt. Als Anleger können Sie bei Ihrer Bank (bzw. auf mehrere Banken verteilt) sogenannte Freistellungsaufträge bis zur maximalen Höhe des Sparerfreibetrags abgeben. Dann wird die Quellensteuer für diese Freibeträge nicht abgezogen.

Wie hoch ist die Quellensteuer im Ausland?

Jedes Land kann die Höhe seiner Quellensteuer auf Kapitalerträge individuell festlegen. Manche Länder erheben gar keine Quellensteuer, manche dagegen bis zu 35 %. Einen aktuellen Überblick über die Höhe aller Quellensteuern weltweit gibt es in dieser Liste.

Welche Sonderregelungen Quellensteuer gibt es für deutsche Anleger im Ausland?

In einigen Ländern besteht die Möglichkeit, als Ausländer von niedrigeren Sätzen an Quellensteuer zu profitieren oder ganz von der Quellensteuer befreit zu werden. Dafür ist in der Regel ein Hauptwohnsitz in Deutschland nachzuweisen. Manchmal werden diese Sonderregelungen auch nur von bestimmten Depotbanken angeboten. Erkundigen Sie sich daher unbedingt vorab nach den jeweiligen Bestimmungen, bevor Sie zu viel oder doppelt Quellensteuer zahlen und aufwendige Rückforderungsanträge stellen müssen.

Welchen Unterschied gibt es zwischen Quellensteuer auf Dividenden und auf Zinsen im Ausland?

Während in Deutschland ein einheitlicher Satz für Dividenden und Zinsen gilt, wird dies in anderen Ländern teilweise unterschiedlich besteuert. Darüber hinaus gibt es eine Fülle von Sonderregelungen für bestimmte Arten von Investments im Ausland. Lassen Sie sich unbedingt vorab umfassend beraten, bevor Sie Aktien oder Fonds im Ausland kaufen oder dort Geld anlegen. Eine erste Übersicht zum Download (an der Sie die Komplexität erkennen), finden Sie hier.

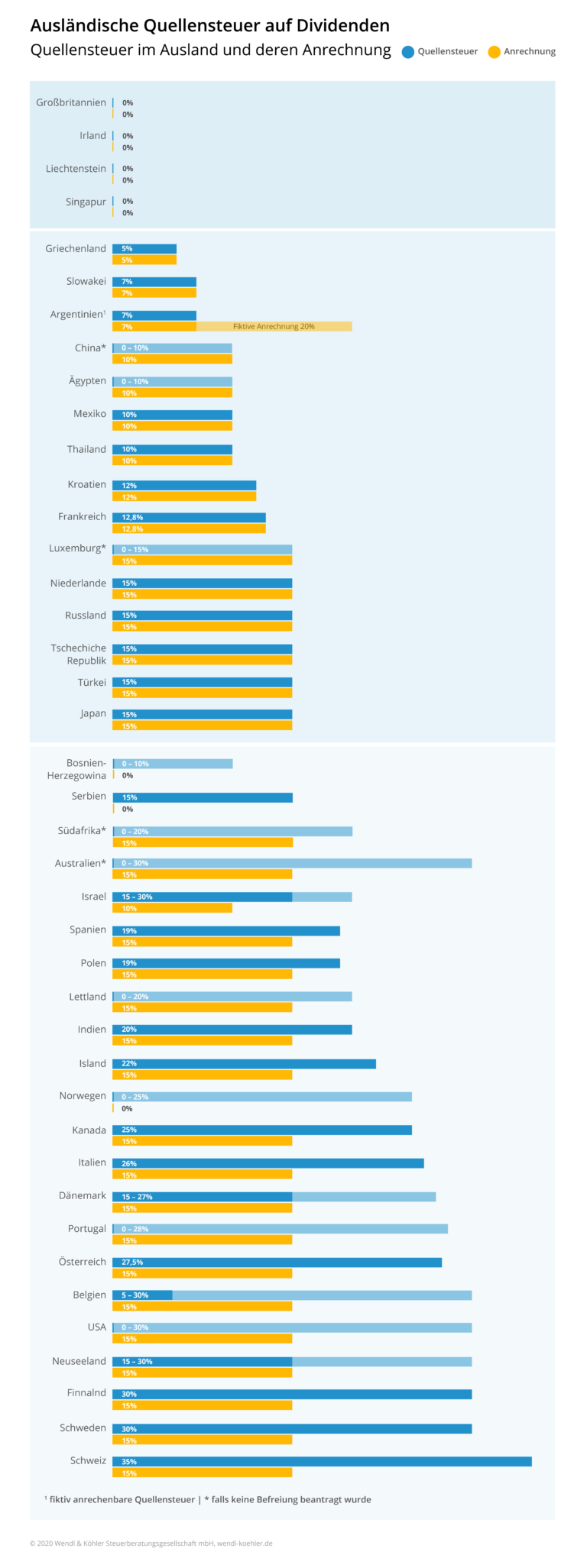

In welchen Ländern gibt es keine Quellensteuer?

Singapur, Liechtenstein oder Großbritannien erheben keine Quellensteuer.

Einige Länder erheben gar keine Quellensteuer, wie zum Beispiel Singapur, Liechtenstein oder Großbritannien. In Irland hängt es von der jeweiligen Depotbank ab, ob Quellensteuer berechnet wird oder nicht. Eine Übersicht zu den Ländern ohne Quellensteuer finden Sie hier. Grundsätzlich empfehlen sich zwar theoretisch Kapitalanlagen in Ländern mit wenig oder keiner Quellensteuer, zumindest aus rein steuerlicher Sicht. Es entsteht kein Aufwand für Rückforderungen und Verrechnungen. Allerdings wird natürlich trotzdem in Deutschland Abgeltungssteuer fällig. Darüber hinaus sollte die reine Betrachtung der Höhe der Quellensteuer nicht das allein ausschlaggebende Argument für Investitionen sein.

In welchen Ländern ist die Quellensteuer niedriger als in Deutschland?

Es gibt eine große Anzahl von Ländern, die weniger Quellensteuer berechnen als Deutschland. Luxemburg, Griechenland, Kroatien, Frankreich sowie China, Mexiko und Thailand erheben zum Beispiel sogar weniger als 15 % Quellensteuer. Genau 15 %, also den Satz, der in Deutschland angerechnet werden kann, erheben die Tschechische Republik, die Niederlande, die Türkei und Japan. In diesen Ländern brauchen Sie sich als Anleger daher nicht, um aufwendige Rückforderungen im jeweiligen Land zu kümmern, da Sie genauso viel Quellensteuer zahlen, wie angerechnet wird.

In welchen Ländern ist die Quellensteuer höher als in Deutschland?

Länder wie Österreich, Italien, Finnland, Schweden und die Schweiz sowie die USA erheben höhere Quellensteuern als Deutschland. Allerdings gibt es in manchen dieser Länder die Möglichkeit, als ausländischer Anleger von einem niedrigeren Steuersatz zu profitieren. Lassen Sie sich diesbezüglich unbedingt umfassend beraten.

Wie funktioniert die Erstattung ausländischer Quellensteuer?

Die Quellensteuer kann nur zurückgefprdert werden, wenn ein Doppelbesteuerungsabkommen (DBA) zwischen dem jeweiligen Land und Deutschland besteht.

Grundsätzlich können Sie Quellensteuer im Ausland nur zurückfordern, wenn ein sogenanntes Doppelbesteuerungsabkommen (DBA) zwischen dem jeweiligen Land und Deutschland besteht. Diese Abkommen sollen verhindern, dass tatsächlich doppelt Steuern gezahlt werden müssen, nämlich im Ausland (wo die Kapitalerträge erwirtschaftet werden) und in Deutschland (wo Abgeltungssteuer auf Kapitalerträge anfällt).

Rückforderungen von zu viel gezahlter ausländischer Quellensteuer müssen direkt im jeweiligen Land beantragt werden. Dies ist mitunter sehr aufwendig und langwierig. Daher sollten Kapitalanlagen in Ländern, die weitaus mehr als die normalerweise anrechenbaren 15 % Quellensteuer erheben, vorab sehr genau geprüft werden.

{kind=link}