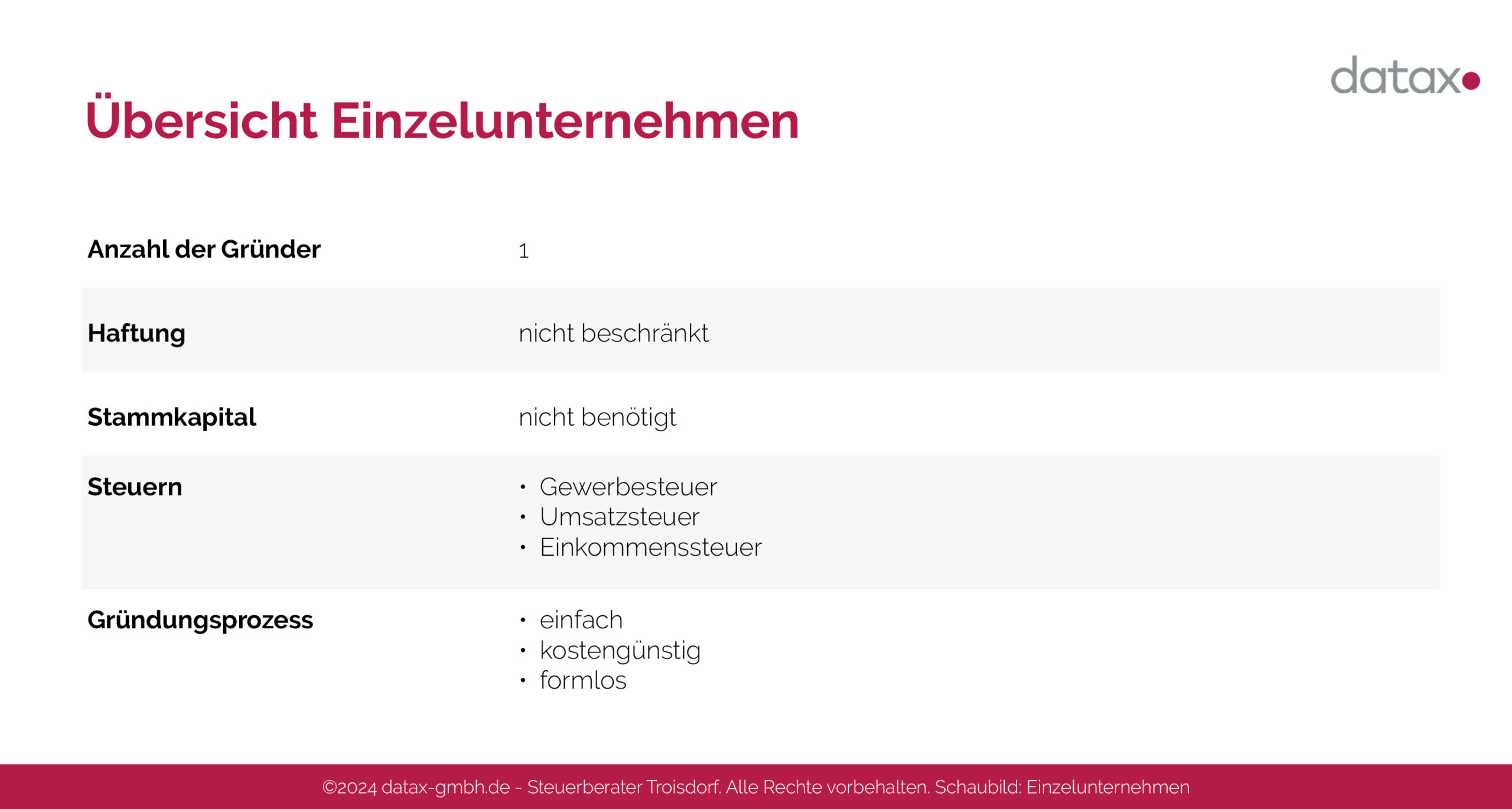

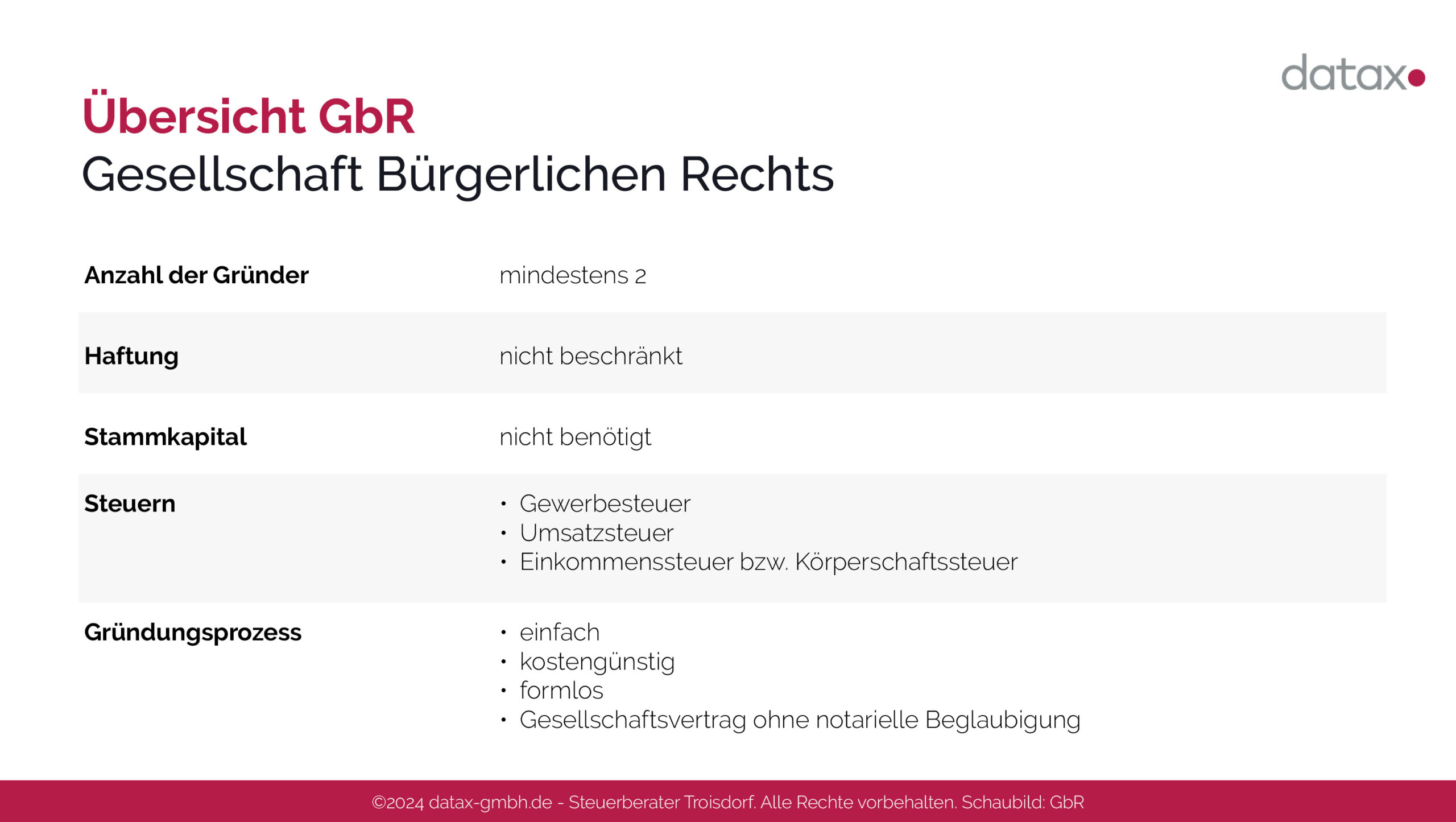

Gesellschaft bürgerlichen Rechts (GbR)

Eine Gesellschaft bürgerlichen Rechts (GbR) ist eine Form der Personengesellschaft, die durch einen Vertrag zwischen zwei oder mehr Personen gegründet wird, um ein gemeinsames Ziel zu verfolgen, meist wirtschaftlicher Natur. Der Gesellschaftsvertrag kann dabei schriftlich, aber auch mündlich geschlossen werden.

Die Gründung ist zwischen zwei oder mehr Personen möglich.

In der GbR Unternehmensform haften alle Gesellschafter unbeschränkt und persönlich mit ihrem Privatvermögen. Das bedeutet, dass im Falle eines Schadens das Privatvermögen bis zu den gesetzlichen Grenzen herangezogen werden kann. Eine individuelle Haftungsverteilung unter den Gesellschaftern kann jedoch im Gesellschaftsvertrag festgelegt werden.

Die Geschäftsführung liegt bei allen Gesellschaftern gemeinsam. Möchte man bestimmte Führungsaufgaben wie Buchführung, Überwachung oder Vertragsabschlüsse auf bestimmte Gesellschafter übertragen, sollte dies ebenfalls im Gesellschaftsvertrag festgehalten werden.

Es gibt keine gesetzlich vorgeschriebene Mindestkapitaleinlage, und die GbR wird nicht ins Handelsregister eingetragen. Innerhalb eines Monats nach Geschäftsaufnahme muss sich jeder Gesellschafter einer GbR beim Gewerbeamt anmelden und den “Fragebogen zur steuerlichen Erfassung” beim Finanzamt einreichen. Für freiberufliche Aktivitäten entfällt diese Anmeldepflicht.

Die GbR zählt zu jenen Unternehmensformen, welche besonders bei kleineren, partnerschaftlichen Vorhaben wie Freiberuflergemeinschaften, Arbeitsgemeinschaften oder auch temporären Projekten beliebt sind.

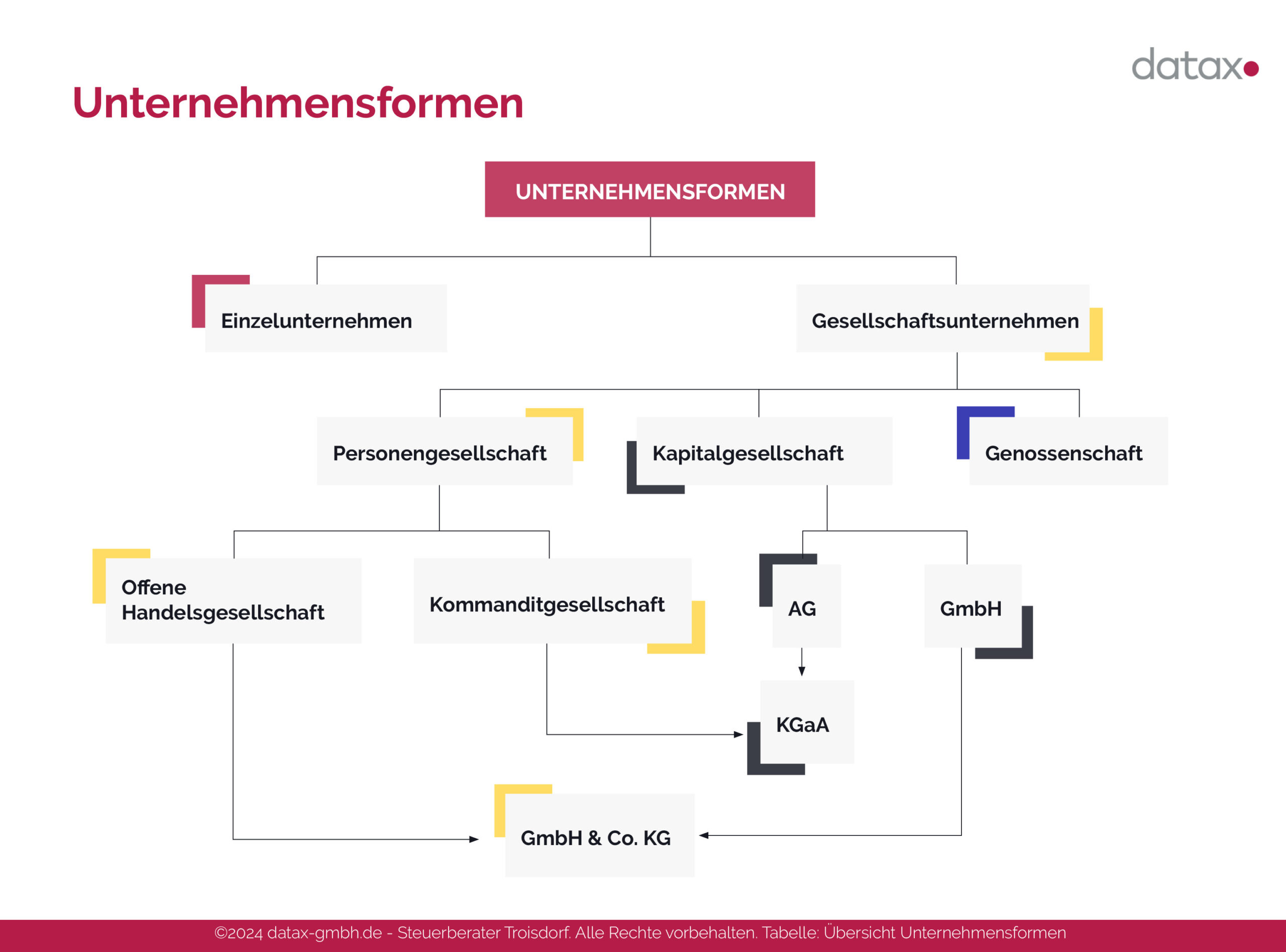

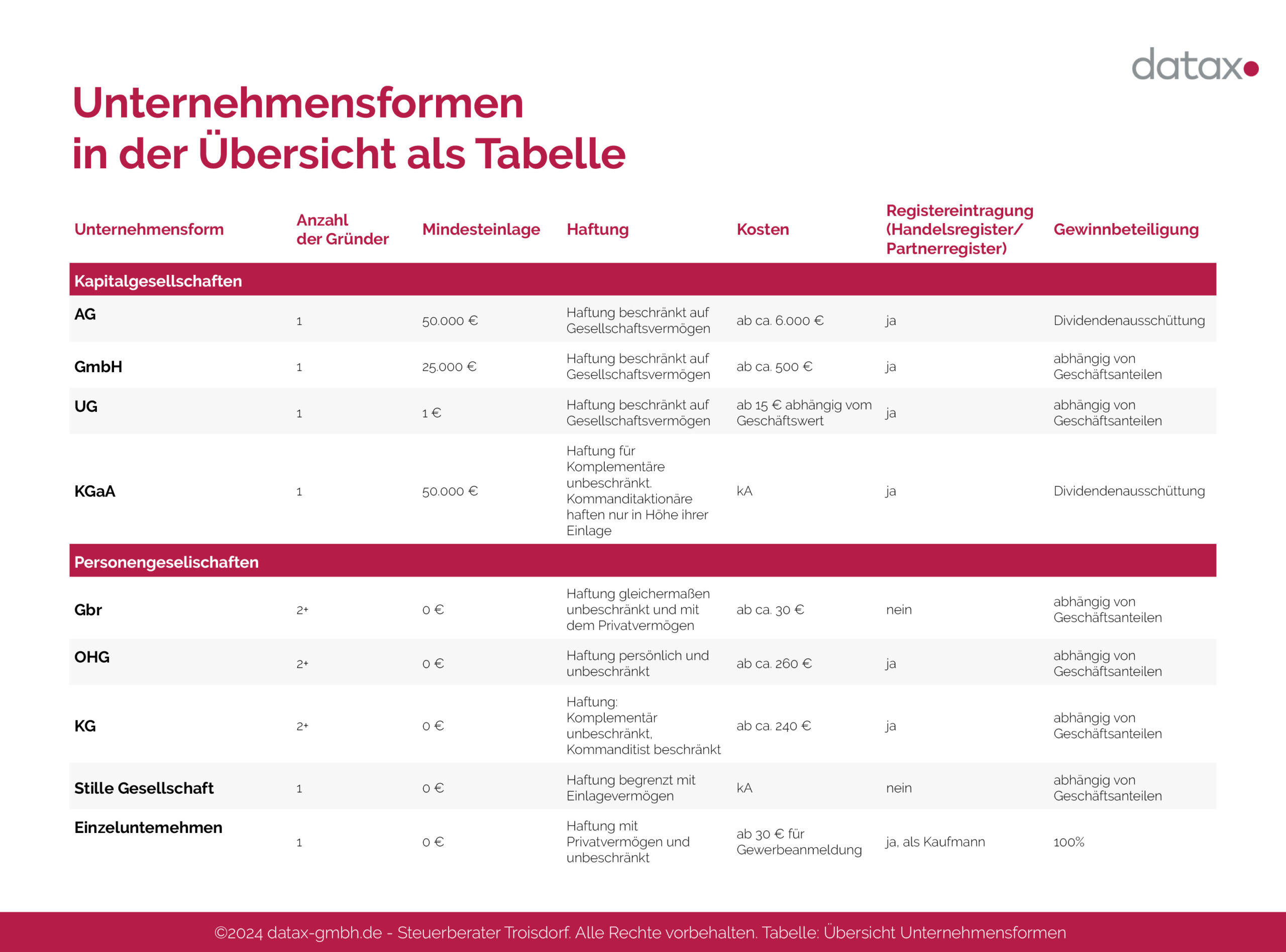

Kapitalgesellschaften

Bei einer Kapitalgesellschaft steht die Identität der Gesellschafter eher im Hintergrund.

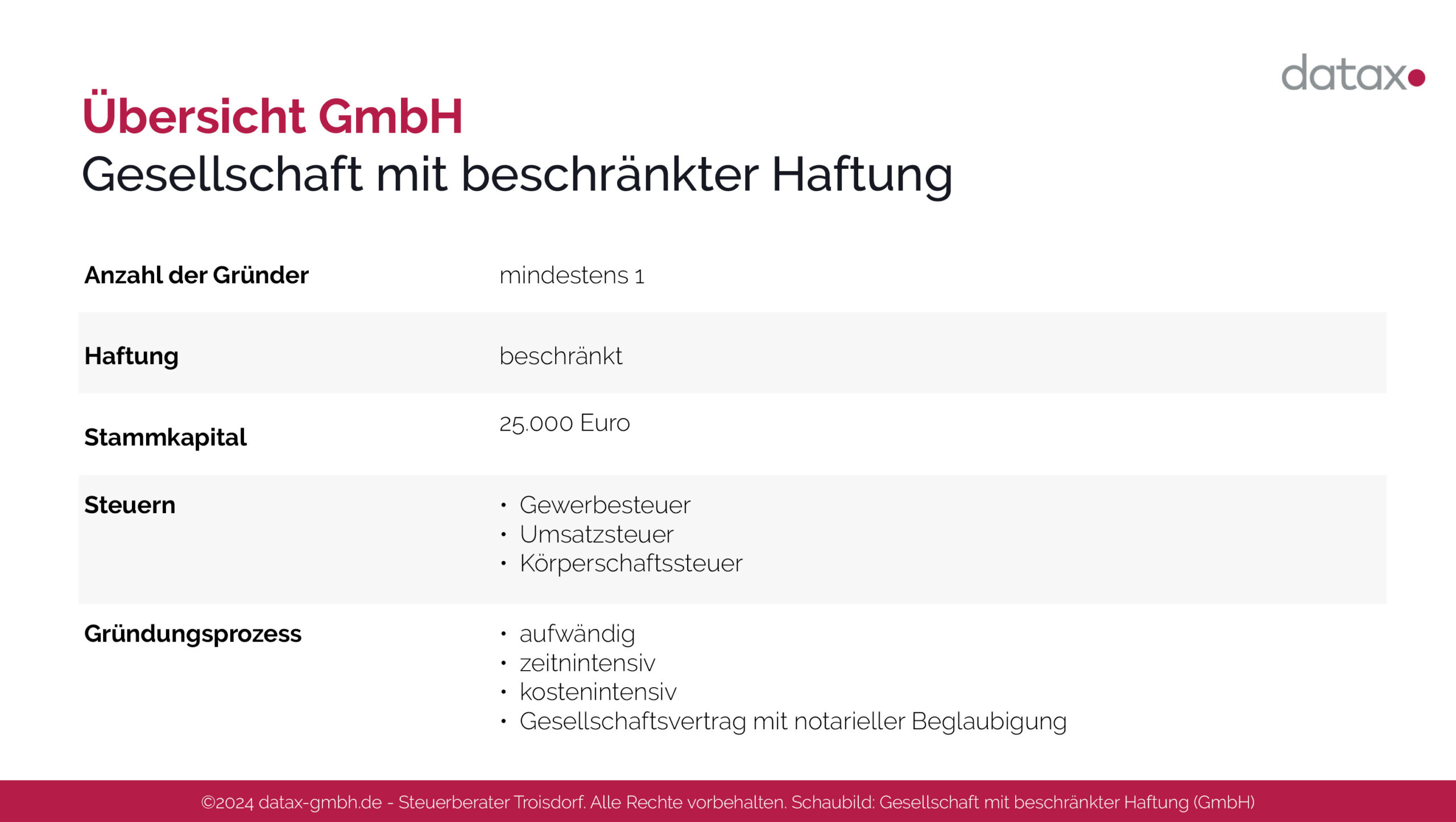

Eine Kapitalgesellschaft ist eine Unternehmensform, bei der die Haftung der Gesellschafter auf ihre Kapitaleinlage beschränkt ist und das Unternehmen als juristische Person rechtlich von den Eigentümern getrennt ist. Zu den bekanntesten Formen von Kapitalgesellschaften gehören die Gesellschaft mit beschränkter Haftung (GmbH) und die Aktiengesellschaft (AG).

Im Gegensatz zu Personengesellschaften steht bei Kapitalgesellschaften das zur Verfügung gestellte Kapital im Vordergrund, nicht die Identität der Gesellschafter. Diese Unternehmensform ist beliebt für größere Unternehmen und solche, die Investitionen von außen anziehen wollen, da sie eine klare Struktur für die Haftung und die Verteilung von Gewinnen und Verlusten bietet.

Um eine Kapitalgesellschaft zu gründen, ist es notwendig, eine erforderliche Mindesteinlage aufzubringen, einen notariell beglaubigten Gesellschaftsvertrag aufzusetzen und eine Eintragung ins Handelsregister vorzunehmen.

Welche Unternehmensform sollte man wählen?

Bei der Wahl einer Unternehmensform sollten einige Aspekte beachtet werden.

Die Wahl der Unternehmensform sollte immer auf die spezifischen Bedürfnisse und Umstände des Unternehmens zugeschnitten sein. Für welche Unternehmensform Sie sich entscheiden sollten, hängt von Faktoren wie dem gewünschten Umfang der Haftung, der Finanzierung, der Unternehmensgröße, der Steuerstruktur und den administrativen Anforderungen ab. Kapitalgesellschaften wie die GmbH oder AG bieten eine Haftungsbeschränkung und eignen sich für größere Vorhaben oder wenn das Risiko minimiert werden soll. Personengesellschaften wie die GbR oder OHG sind einfacher zu gründen und bieten sich für kleinere Unternehmen oder Partnerschaften an, erfordern jedoch eine persönliche Haftung der Gesellschafter.

Welche Unternehmensformen müssen ins Handelsregister eingetragen werden?

Einige Unternehmensformen müssen in das Handelsregister eingetragen werden.

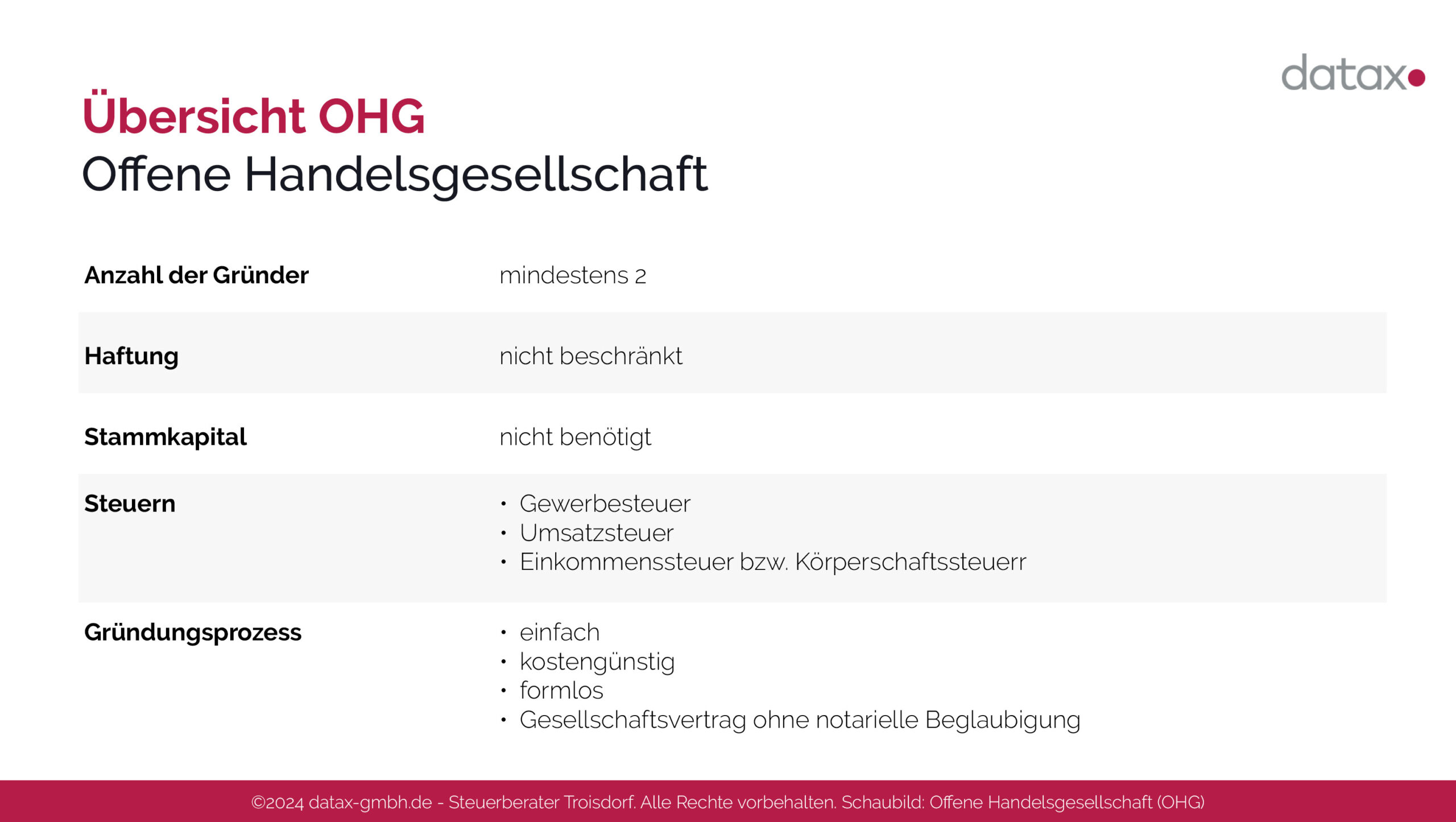

Folgende Unternehmensformen müssen im Rahmen der Unternehmensgründung ins Handelsregister eingetragen werden:

- Offene Handelsgesellschaft (OHG)

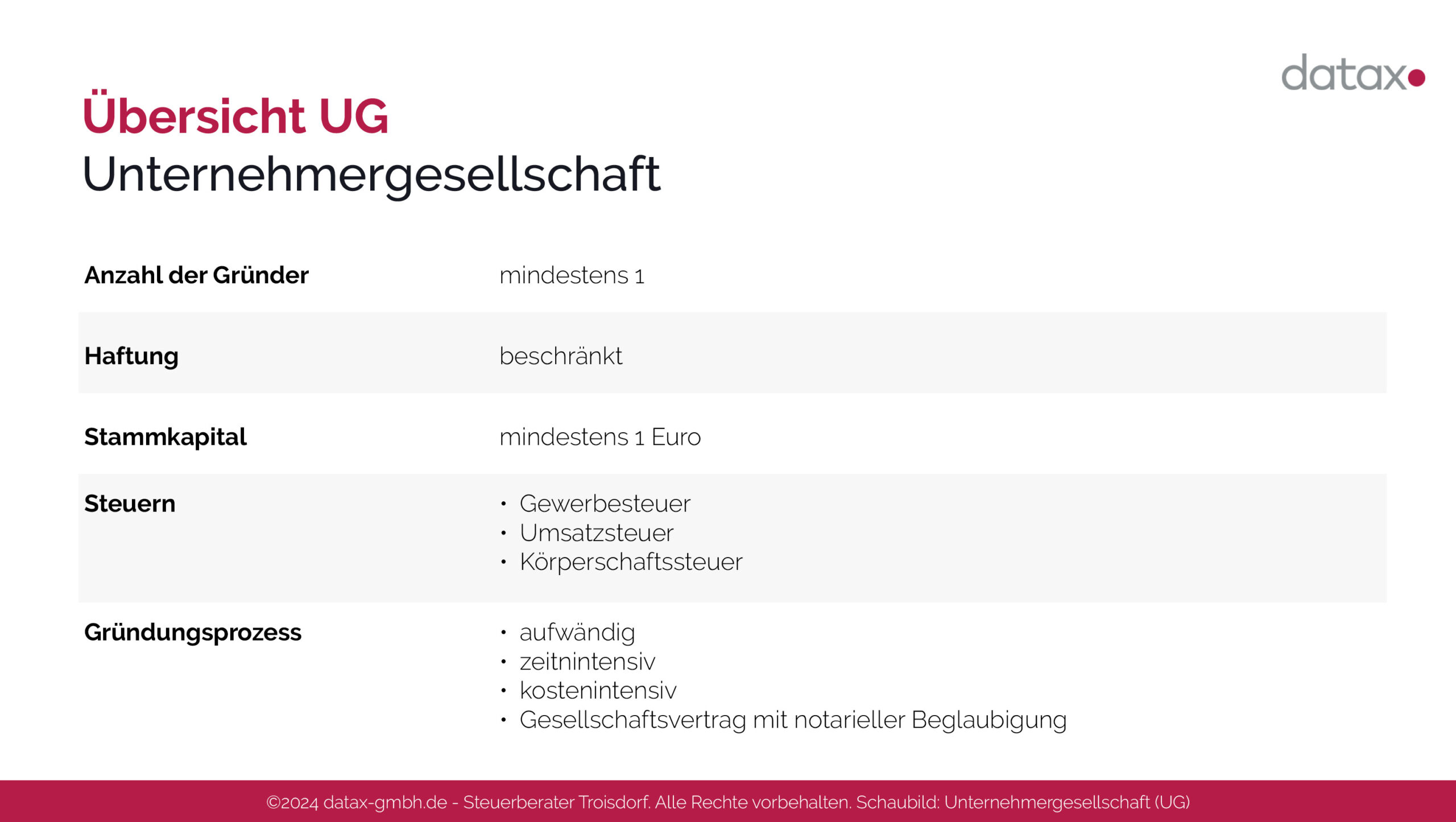

- Unternehmergesellschaft (haftungsbeschränkt)

- Gesellschaft mit beschränkter Haftung (GmbH)

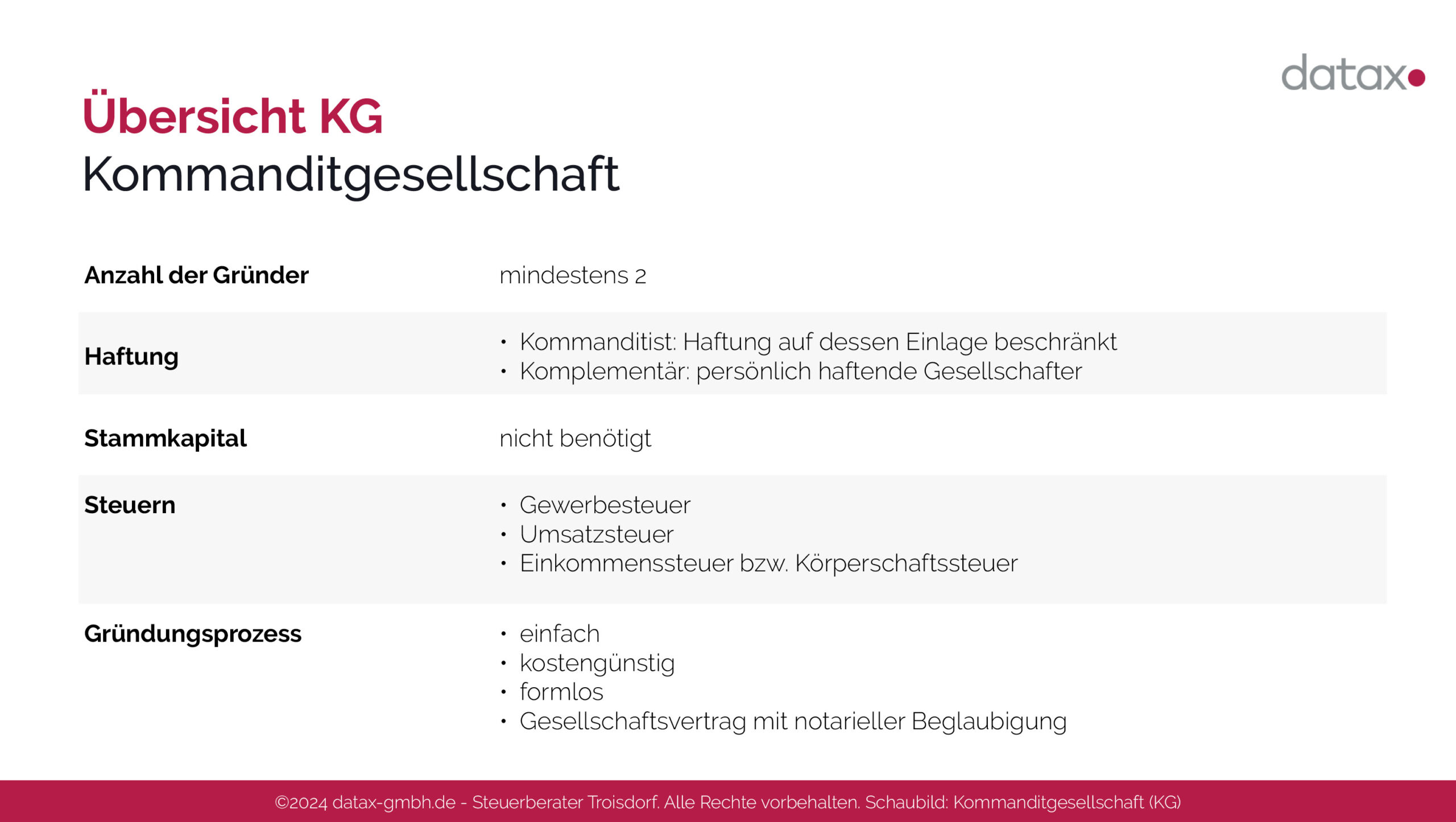

- Kommanditgesellschaft (KG)

- GmbH und Co. KG

- Aktiengesellschaft (AG)

- Kommanditgesellschaft auf Aktien (KGaA)