Welche Betriebsprüfungen gibt es?

In den meisten Fällen wird eine Betriebsprüfung vom Finanzamt durchgeführt.

Eine Betriebsprüfung wird am häufigsten vom Finanzamt durchgeführt. Dieser Artikel fokussiert sich daher auf Außenprüfungen durch den Fiskus. Jedoch kann es auch zu einer Überprüfung durch die deutsche Rentenversicherung kommen.

Betriebsprüfung Finanzamt

Eine Betriebsprüfung durch das Finanzamt ist eine Kontrollmaßnahme, bei der die steuerlichen Aufzeichnungen und Belege eines Unternehmens oder Selbstständigen auf Richtigkeit und Vollständigkeit überprüft werden. Die verbreitetste Art ist dabei die sogenannte Außenprüfung. Hierbei werden die steuerlich relevanten Daten und Dokumente analysiert, um festzustellen, ob alle steuerlich relevanten Vorgänge korrekt erfasst und die Steuern richtig abgeführt wurden.

Im Unterschied dazu fokussieren sich sogenannte Sonderprüfungen auf bestimmte Steuerarten, insbesondere auf die Lohn- und Umsatzsteuer. Sie können jedoch auch besondere Sachverhalte, wie Liquiditätskontrollen, unter die Lupe nehmen.

Zusätzlich ist es dem Finanzamt erlaubt, Kontrollen wie die Kassen-Nachschau gemäß § 146b AO vorzunehmen. Dabei wird, anders als bei der Außen- oder Sonderprüfung, der gegenwärtige Zustand geprüft und nicht ein Zeitraum aus der Vergangenheit.

Betriebsprüfung Rentenversicherung

Eine Betriebsprüfung durch die Rentenversicherung ist nicht primär steuerlich motiviert, sondern fokussiert sich auf die sozialversicherungsrechtlichen Aspekte eines Unternehmens. Sie findet alle vier Jahre statt und wird in der Regel mit Vorankündigung durchgeführt.

Im Zentrum dieser Prüfung stehen die korrekte Abführung der Sozialversicherungsbeiträge sowie die richtige Einstufung von Beschäftigungsverhältnissen. Es wird beispielsweise überprüft, ob Arbeitnehmer korrekt als solche gemeldet sind oder ob es sich möglicherweise um Scheinselbstständige handelt, die eigentlich sozialversicherungspflichtig wären. Folgende Bereiche werden unter anderem überprüft:

- Korrekte Meldung und Abführung von Sozialversicherungsbeiträgen für Arbeitnehmer

- Überprüfung des Status von freien Mitarbeitern, um Scheinselbstständigkeit zu identifizieren

- Beitragszahlungen zur Berufsgenossenschaft

- Kranken-, Pflege-, Arbeitslosen- und Rentenversicherungsbeiträge

Wird bei der Prüfung festgestellt, dass Beiträge nicht korrekt abgeführt wurden, können Nachforderungen seitens der Rentenversicherung entstehen. Ebenso können sich bei der Feststellung von Scheinselbstständigkeit erhebliche finanzielle Nachteile für den Arbeitgeber ergeben.

Wann macht das Finanzamt eine Betriebsprüfung?

Indikatoren für steuerliche Unstimmigkeiten können Gründe für eine Betriebsprüfung darstellen.

Das Finanzamt führt Betriebsprüfungen basierend auf spezifischen Kriterien und Risikoeinschätzungen durch. Allerdings kann auch bei ihnen eine Prüfung stattfinden, insbesondere wenn es Indikatoren für steuerliche Unstimmigkeiten gibt.

Wann wird das Finanzamt misstrauisch?

Das Finanzamt wird in den folgenden Fällen häufig misstrauisch:

- Es gibt auffällige Schwankungen in den Einnahmen oder Kosten von einem Jahr zum anderen.

- Unkorrektheiten in der Bilanz oder im Jahresabschluss werden entdeckt.

- Die angegebenen Profite weichen deutlich von den üblichen Gewinnen der Branche ab.

- Steuererklärungen werden regelmäßig verspätet abgegeben oder Steuerzahlungen erfolgen nicht rechtzeitig.

- Es werden oft Korrekturen in den Steuererklärungen vorgenommen.

- Die vorgelegten Dokumente scheinen nicht vollständig zu sein.

Wie oft findet eine Betriebsprüfung statt?

Während größere Unternehmen in regelmäßigen Abständen überprüft werden – selbst wenn es keine konkreten Hinweise auf Unregelmäßigkeiten gibt –, stehen kleinere Firmen und Selbständige weniger häufig im Fokus. Das Finanzamt teilt Unternehmen hierzu in verschiedene Größenklassen gemäß § 3 der Betriebsprüfungsordnung (BpO) 2000 ein. Demzufolge kann statistisch gesehen damit gerechnet werden, dass Betriebe in folgenden Häufigkeiten geprüft werden:

- Großunternehmen: Jährlich

- Mittelgroße Unternehmen: Alle 3 bis 5 Jahre

- Klein- und Kleinstunternehmen: Alle 10 bis 15 Jahre

Wie verhalte ich mich bei einer Betriebsprüfung?

Es gibt einige Tipps dazu, wie Sie sich bei einer Betriebsprüfung verhalten sollten.

Wir wissen: Die meisten Unternehmen verspüren Unbehagen, sobald eine Betriebsprüfung angekündigt wurde. Doch keine Sorge: Mit den folgenden Tipps wissen Sie, wie Sie sich bei einer Betriebsprüfung am besten verhalten sollten und können sich rechtzeitig vorbereiten.

Vorbereitung

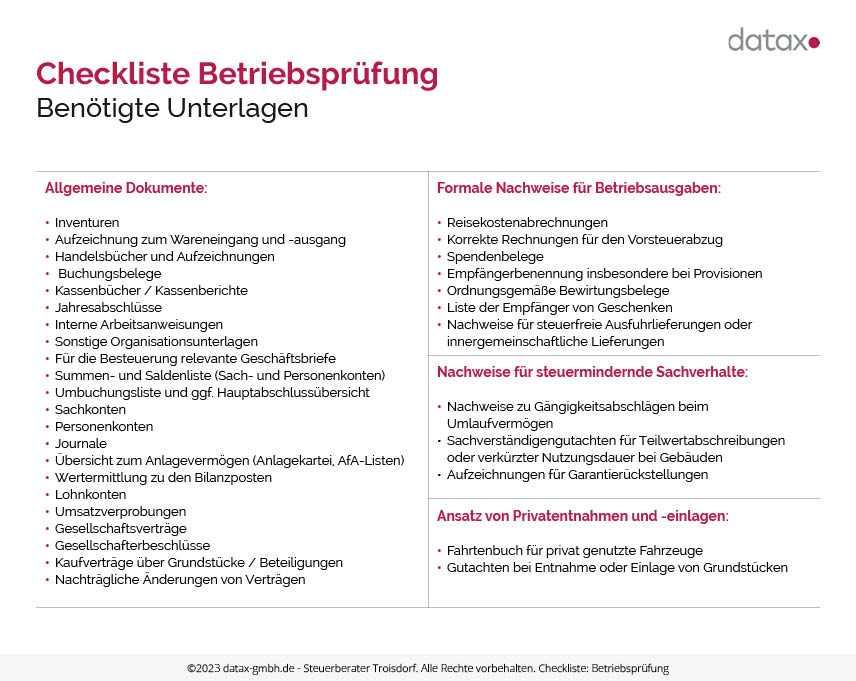

Sobald Sie die Ankündigung für die Betriebsprüfung erhalten, sollten Sie alle relevanten Unterlagen bereitstellen. Dies beinhaltet Buchführungsunterlagen, Belege, Verträge und weitere steuerrelevante Dokumente. Achten Sie auch darauf, dass alle Unterlagen vollständig sowie ordentlich sind.

Steuerberater hinzuziehen

Es ist empfehlenswert, einen Steuerberater hinzuzuziehen. Dieser kann Sie nicht nur im Vorfeld beraten, sondern auch während der Prüfung unterstützen.

Kooperatives Verhalten

Begegnen Sie dem Betriebsprüfer freundlich und kooperativ. Vermeiden Sie jedoch übermäßige Gespräche und beschränken Sie sich auf die gestellten Fragen.

Ruhe bewahren

Auch wenn eine Betriebsprüfung Stress bedeuten kann, ist es wichtig, ruhig und besonnen zu bleiben. Emotionalität oder Aggressivität können den Prozess nur erschweren.

Keine voreiligen Aussagen

Beantworten Sie Fragen des Prüfers wahrheitsgemäß, aber vermeiden Sie voreilige oder unüberlegte Aussagen. Bei Unsicherheiten ist es besser, dies zu kommunizieren und später mit korrekten Informationen zurückzukommen.

Recht auf Akteneinsicht

Sie und Ihr Steuerberater haben das Recht, alle Unterlagen und Notizen des Prüfers einzusehen.

Auskunftsperson

Falls Sie als Geschäftsführer nicht direkt mit dem Prüfer kommunizieren möchten, haben Sie die Möglichkeit, bestimmte Mitarbeiter als Ansprechpartner zu designieren. Andererseits sollten Sie darauf hinweisen, dass Ihr Team, abseits dieser Auskunftsperson, keinen Kontakt zum Betriebsprüfer pflegen sollte – das schließt auch kurze Gespräche ein. Jede Information, selbst nebensächliche, kann vom Betriebsprüfer in seine Bewertung einfließen.

Widerspruch

Sollten Sie Bedenken hinsichtlich der schriftlich übermittelten Prüfungsanweisung haben, beispielsweise wenn die Begründung für die Prüfung fraglich erscheint oder der Prüfer möglicherweise voreingenommen wirkt, können Sie dagegen Widerspruch einlegen.

Ein Widerspruch kann ebenfalls angebracht sein, wenn Ihre Prüfungsanweisung gewisse notwendige Informationen nicht enthält, da ihre Gültigkeit in einem solchen Fall in Frage gestellt wird:

- Name vom Betriebsprüfer

- Prüfungstermin und -ort

- Prüfungszeitraum

- Prüfungsbeginn

- Sachlicher Prüfungsumfang (z.B. Steuerarten)

Wie lange dauert eine Betriebsprüfung?

Die Dauer einer Betriebsprüfung hängt stark von verschiedenen Faktoren ab.

Die Dauer einer Betriebsprüfung kann stark variieren und hängt von verschiedenen Faktoren ab:

- Unternehmensgröße und -art: Bei Großunternehmen kann eine Betriebsprüfung mehrere Wochen oder sogar Monate dauern. Kleinere Unternehmen oder Einzelunternehmer werden in der Regel schneller geprüft.

- Umfang der zu prüfenden Jahre: Wenn mehrere Geschäftsjahre geprüft werden, verlängert das naturgemäß die Dauer der Prüfung.

- Komplexität der steuerlichen Sachverhalte: Komplexe steuerliche Gestaltungen, internationale Geschäfte oder unklare Buchungsvorgänge können die Prüfungsdauer erhöhen.

- Vorbereitung des Unternehmens: Ein gut organisiertes Unternehmen, das alle benötigten Unterlagen schnell und geordnet zur Verfügung stellen kann, kann die Prüfungsdauer verkürzen.

- Art der Prüfung: Spezielle Prüfungen, wie zum Beispiel eine Kassen-Nachschau, sind in der Regel deutlich kürzer als eine umfassende Betriebsprüfung.

Was ist bei Betriebsprüfungen von E-Commerce-Händlern zu beachten?

Mit einer Betriebsprüfung von einem E-Commerce-Händler hängen einige spezifische Herausforderungen und Schwerpunkte zusammen.

Betriebsprüfungen von E-Commerce-Händlern werfen spezifische Herausforderungen und Schwerpunkte auf, die in traditionellen Geschäftsmodellen nicht oder in anderer Weise auftreten. Hier einige wichtige Aspekte, die E-Commerce-Händler bei einer Betriebsprüfung beachten sollten:

Elektronische Buchführung

Die meisten E-Commerce-Händler führen ihre Buchhaltung und Rechnungsstellung elektronisch. Der Prüfer wird Zugriff auf diese Daten verlangen, oft im sogenannten Z3-Format oder als DATEV-Export. Ein unzureichender oder inkorrekter Datenexport kann zu Verzögerungen und potenziellen Problemen bei der Prüfung führen.

Aufbewahrung von Belegen

Auch wenn viele Transaktionen digital ablaufen, ist der Händler verpflichtet, alle Belege wie Rechnungen, Bestellbestätigungen und Zahlungsnachweise für die Dauer der gesetzlichen Aufbewahrungsfrist (in der Regel 10 Jahre) aufzubewahren. Nichtbeachtung kann zu Strafen und zur Verweigerung des Vorsteuerabzugs führen.

Umsatzsteuer

Grenzüberschreitender Handel kann schnell komplex werden. Bei Verkäufen innerhalb der EU müssen Händler die jeweiligen Lieferschwellen der Länder im Blick haben. Werden diese Schwellen überschritten, muss sich der Händler im jeweiligen Land umsatzsteuerlich registrieren lassen und die Umsatzsteuer dort abführen. Hierbei sind auch Unterschiede im Steuersatz und in den Meldeverpflichtungen zu beachten.

Dropshipping

Bei diesem Geschäftsmodell wird Ware direkt vom Lieferanten an den Kunden gesendet. Entscheidend ist, wer die Ware in welches Land versendet, denn danach richtet sich, welches Umsatzsteuerrecht zur Anwendung kommt. Hier muss besonders darauf geachtet werden, dass alle Transaktionen korrekt verbucht und die Umsatzsteuer korrekt abgeführt wird.

Lagerhaltung im Ausland

Die Nutzung von ausländischen Lagern, etwa über Amazons FBA-Dienst, kann zur Begründung einer steuerlichen Betriebsstätte in diesem Land führen. Das hat zur Folge, dass der Händler dort umsatzsteuerpflichtig wird und zusätzliche steuerliche Meldepflichten hat.

Zahlungsanbieter und Marktplätze

Die Daten von Zahlungsanbietern wie PayPal müssen mit den eigenen Buchhaltungsdaten übereinstimmen. Denn diese Plattformen bieten oft eigene Berichte und Exporte an. Auch Verkäufe über Plattformen wie Amazon, eBay etc. müssen korrekt erfasst werden.

Rücksendungen und Stornierungen

Im E-Commerce sind Rücksendungen alltäglich. Jede Rücksendung oder Stornierung muss jedoch korrekt in der Buchführung erfasst werden, damit Umsatz und Vorsteuer korrekt ermittelt werden.

Bewertungsreserven

Bei digitalen Gütern oder speziellen E-Commerce Geschäftsmodellen können Bewertungsreserven (z.B. Domains, Kundendatenbanken) entstehen, die steuerlich korrekt behandelt werden müssen.

Datenschutz

Bei der Weitergabe von Daten an Betriebsprüfer ist der Datenschutz essenziell. Insbesondere persönliche Kundendaten müssen geschützt werden. Der Prüfer hat zwar weitreichende Rechte, aber es gibt Grenzen, insbesondere wenn es um persönliche Daten geht. Hier sollte im Zweifelsfall rechtlicher Rat eingeholt werden.

Tipp: Methoden für Online-Händler

Einige Tools und Dienstleister können Online-Händler den Buchhaltungsprozess erleichtern.

Online-Händler sehen sich häufig mit einer beeindruckenden Anzahl von Transaktionen konfrontiert, die in die Tausende oder gar Hunderttausende pro Monat gehen können. Die individuelle Erfassung und Buchung jeder einzelnen dieser Transaktionen wäre nicht nur zeitaufwendig, sondern könnte auch die Finanzbuchhaltungssysteme an ihre Grenzen bringen und deren Lesbarkeit erheblich beeinträchtigen. Daher wenden viele Händler Techniken wie das Aggregieren von Transaktionsdaten zu Sammelbuchungen an. Doch trotz der Vorteile dieser Praxis verlangen Betriebsprüfer häufig detaillierte Daten zu einzelnen Transaktionen, was durch den § 146 Abs. 1 der Abgabenordnung gedeckt ist, der besagt, dass jede Transaktion einzeln aufgezeichnet werden muss.

Um diesen Anforderungen gerecht zu werden, setzen immer mehr Online-Händler auf spezialisierte Tools und Dienstleister, etwa Taxdo, Lexoffice oder FastBill. Diese können nicht nur den Buchhaltungsprozess erleichtern, sondern auch für eine höhere Benutzerfreundlichkeit und rechtliche Sicherheit sorgen. Beispielsweise können sie Tausende von Rechnungen mit einem Klick an den Steuerberater senden. Einige dieser Tools können sogar spezifische steuerliche Sachverhalte erkennen, die dem menschlichen Auge oft verborgen bleiben, wie z.B. die Überwachung von Amazon-Warenlagern in der EU oder die Überprüfung der Gültigkeit von Umsatzsteuer-IDs bei Lieferungen.

Darüber hinaus bieten sie Funktionen, um Lieferschwellen zu überwachen und das Reverse-Charge-Verfahren korrekt zu erfassen, bei dem der Kunde die Umsatzsteuer des Leistungserbringers zahlen muss. Angesichts dieser Vorteile ist es für Online-Händler entscheidend, in Zusammenarbeit mit einem Steuerberater ein robustes und rechtssicheres digitales Setup zu entwickeln.

Das nahtlose Zusammenspiel zwischen verschiedenen Programmen und Systemen spielt ebenfalls eine zentrale Rolle. So sollten digitalisierte Belege nach dem Scannen sofort an den Steuerberater weitergeleitet werden. Ein solches integriertes System minimiert nicht nur potenzielle Fehlerquellen, sondern hilft auch dabei, Risiken zu identifizieren, die von traditionellen, nicht digitalisierten Beratern oft übersehen werden.