Seit 2024 dürfen Sie Ihr angespartes Wohn-Riester-Guthaben erstmals gezielt für die energetische Sanierung Ihrer selbstgenutzten Immobilie einsetzen. Das eröffnet Eigentümern eine neue Option, ihr Riester-Kapital sinnvoll zu verwenden, statt es bis zur Rente ruhen zu lassen. Wer eine Wärmepumpe einbauen, die Heizung modernisieren oder das Dach dämmen möchte, kann das vorhandene Guthaben unter bestimmten Voraussetzungen entnehmen.

In diesem Ratgeber erfahren Sie, welche Maßnahmen seit 2024 förderfähig sind, welche Bedingungen Sie beachten müssen und welche steuerlichen Folgen die Entnahme hat. Besonders relevant ist das Thema für Sie, wenn Sie einen Wohn-Riester-Vertrag besitzen und ohnehin eine Sanierung planen.

Das Wichtigste in Kürze

- Neue Verwendung seit 2024: Wohn-Riester-Guthaben darf nun auch für energetische Sanierungsmaßnahmen an der selbstgenutzten Immobilie entnommen werden.

- Förderfähige Maßnahmen: Dazu zählen unter anderem der Einbau einer Wärmepumpe, neue Heizungsanlagen, Wärmedämmung und der Austausch von Fenstern und Türen.

- Voraussetzung Selbstnutzung: Die Immobilie müssen Sie selbst bewohnen, und es gelten Mindestbeträge sowie ein Antragsverfahren bei der Zentralen Zulagenstelle für Altersvermögen (ZfA).

- Steuerliche Folgen: Die Entnahme erhöht das Wohnförderkonto, das in der Rentenphase nachgelagert besteuert wird.

- Kombination möglich: Wohn-Riester lässt sich grundsätzlich mit anderen Fördermitteln kombinieren, jedoch sind Doppelförderungen zu beachten.

Was ist Wohn-Riester (Eigenheimrente) und wie funktioniert das Guthaben?

Wohn-Riester, offiziell Eigenheimrente genannt, ist eine staatlich geförderte Variante der Riester-Rente. Im Gegensatz zur klassischen Riester-Rente, bei der Sie für eine spätere Geldrente sparen, fließt das Kapital hier in selbstgenutztes Wohneigentum. Der Grundgedanke: Eine schuldenfreie Immobilie im Alter ist ebenfalls eine Form der Altersvorsorge, da die Mietkosten entfallen.

Die Förderung erfolgt über staatliche Zulagen und mögliche Steuervorteile beim Sonderausgabenabzug. Sie zahlen Beiträge in einen Riester-Vertrag, etwa einen Bausparvertrag oder ein Wohnriester-Darlehen, und der Staat unterstützt dies mit Zulagen.

Zentral ist das sogenannte Wohnförderkonto. Da die Riester-Förderung steuerlich gefördertes Kapital betrifft, das eigentlich erst in der Rente versteuert wird, führt die Zentrale Zulagenstelle für Altersvermögen (ZfA) ein fiktives Konto. Auf diesem werden die geförderten Beträge erfasst und jährlich erhöht. In der Rentenphase wird der angesammelte Betrag dann nachgelagert besteuert. Dieses Prinzip gilt auch, wenn Sie Ihr Guthaben für eine energetische Sanierung verwenden.

Was hat sich seit 2024 geändert?

Bis Ende 2023 war die Verwendung von Wohn-Riester-Kapital eng begrenzt. Sie durften das Guthaben für den Kauf oder Bau einer selbstgenutzten Immobilie, für die Entschuldung oder für altersgerechte beziehungsweise barrierereduzierende Umbauten einsetzen. Energetische Maßnahmen wie der reine Heizungstausch waren in dieser Form nicht ohne Weiteres entnahmefähig.

Mit der Gesetzesänderung wurde die energetische Sanierung als neuer Entnahmezweck aufgenommen. Hintergrund ist die politische Zielsetzung, die energetische Modernisierung des Gebäudebestands zu beschleunigen. Eigentümer sollen ihr vorhandenes Riester-Kapital nutzen können, um ihre Immobilie klimafreundlicher und energieeffizienter zu gestalten.

Diese Neuerung seit 2024 macht Wohn-Riester für viele Eigentümer deutlich attraktiver, weil sich das gebundene Guthaben nun flexibler einsetzen lässt. Wichtig ist jedoch, dass die genauen Bedingungen und Mindestbeträge eingehalten werden. Da es sich um eine vergleichsweise neue Regelung handelt, empfiehlt sich vor der Entnahme eine fachliche Prüfung Ihrer individuellen Situation.

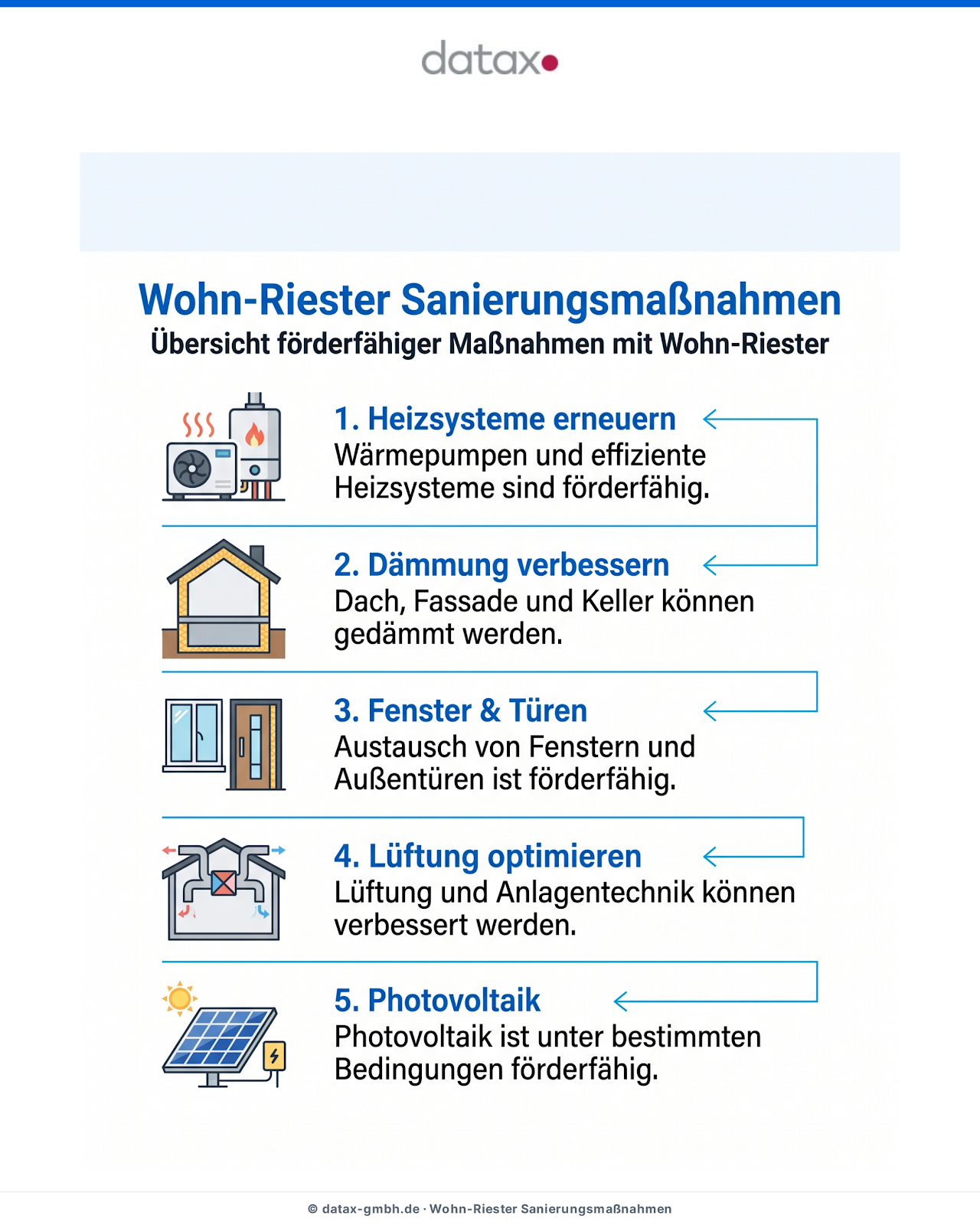

Welche energetischen Sanierungen darf ich mit Wohn-Riester finanzieren?

Grundsätzlich orientieren sich die förderfähigen Maßnahmen an den etablierten Standards für energetische Sanierungen, wie sie auch bei anderen Förderprogrammen Anwendung finden. Dazu zählen typischerweise Maßnahmen, die den Energieverbrauch des Gebäudes nachweisbar senken.

Zu den entnahmefähigen Maßnahmen gehören in der Regel

Auch Photovoltaik-Anlagen können je nach Ausgestaltung der Regelung relevant sein, wobei hier die konkreten Bedingungen sorgfältig geprüft werden müssen. Entscheidend ist, dass die Maßnahme an Ihrer selbstgenutzten Immobilie durchgeführt wird und den geltenden technischen Anforderungen entspricht. In vielen Fällen ist die Einbindung eines Energieberaters erforderlich, um die Förderfähigkeit nachzuweisen.

Die wichtigsten förderfähigen Maßnahmen im Überblick

Welche Voraussetzungen müssen Sie beachten?

Bevor Sie Ihr Guthaben entnehmen, sollten Sie einige zentrale Voraussetzungen prüfen. Die wichtigste Bedingung ist die Selbstnutzung: Die Immobilie, an der Sie sanieren, müssen Sie selbst zu Wohnzwecken nutzen. Eine vermietete Immobilie ist nicht entnahmefähig.

Zudem gelten Mindestbeträge für die Entnahme. Der Gesetzgeber hat festgelegt, dass bestimmte Untergrenzen eingehalten werden müssen, damit eine Entnahme für eine energetische Sanierung überhaupt zulässig ist. Diese Beträge unterscheiden sich je nach Zeitpunkt der Maßnahme im Verhältnis zum Erwerb der Immobilie. Eine genaue Klärung im Einzelfall ist hier ratsam.

Weiterhin ist ein Antrag bei der ZfA, der Zentralen Zulagenstelle für Altersvermögen, erforderlich. Ohne diese Genehmigung können Sie das Kapital nicht förderunschädlich entnehmen. Auch Fristen spielen eine Rolle, sowohl für den Antrag als auch für die tatsächliche Durchführung der Maßnahme. Planen Sie daher genügend Vorlauf ein und stimmen Sie den zeitlichen Ablauf frühzeitig ab.

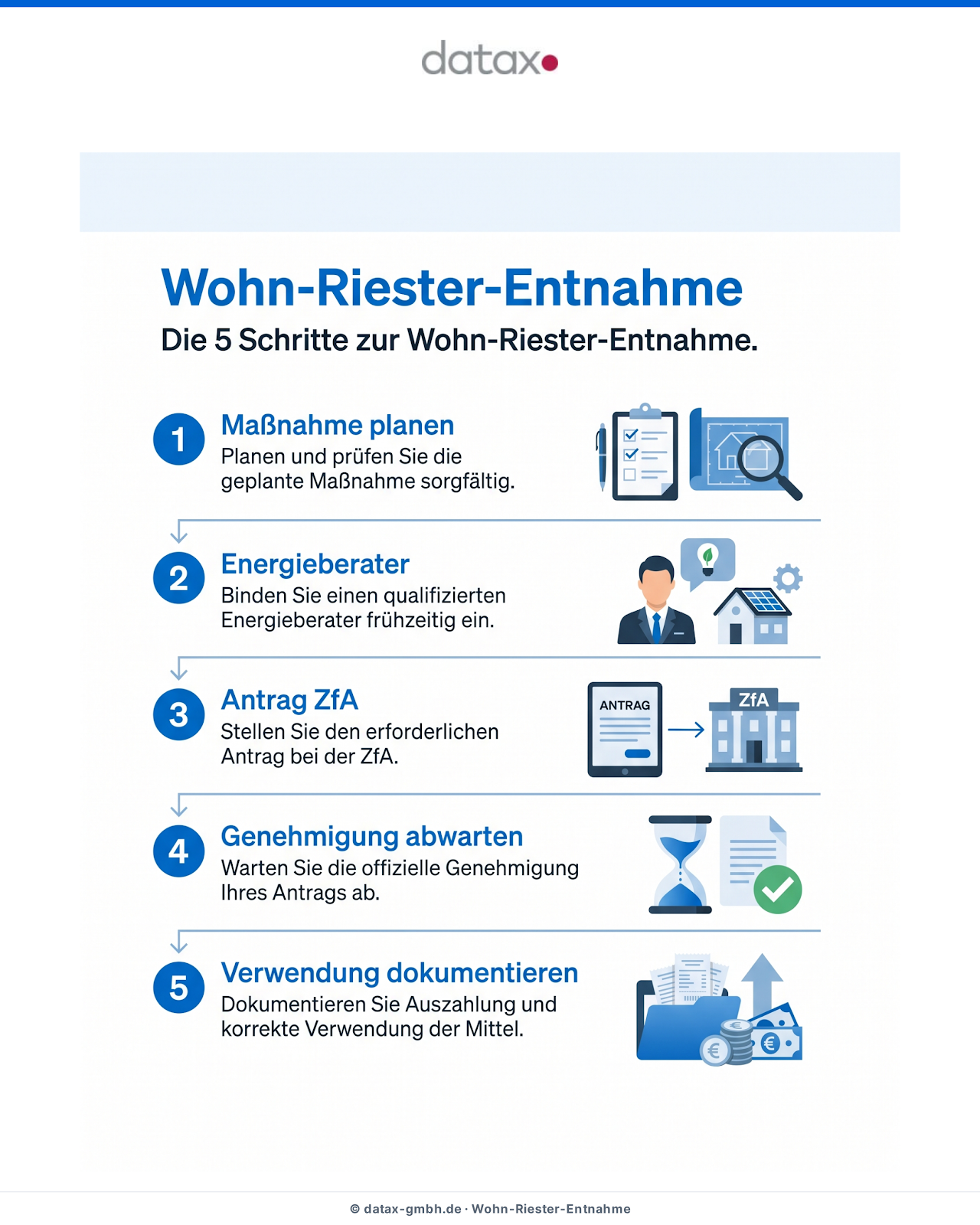

Wie läuft die Entnahme des Riester-Guthabens Schritt für Schritt ab?

Die Entnahme ist an ein formales Verfahren gebunden. Im ersten Schritt sollten Sie Ihre geplante Maßnahme konkretisieren und prüfen, ob sie die Anforderungen erfüllt. Häufig ist hierfür die Einbindung eines Energieberaters sinnvoll oder vorgeschrieben, der die energetische Wirkung der Maßnahme bestätigt.

Anschließend stellen Sie den Antrag auf Entnahme bei der ZfA. Dabei müssen Sie nachweisen, dass die Maßnahme förderfähig ist und Sie die Immobilie selbst bewohnen. Nach Prüfung und Genehmigung erfolgt die Auszahlung des Guthabens aus Ihrem Riester-Vertrag. Wichtig ist, dass Sie sämtliche Nachweise und Rechnungen sorgfältig aufbewahren.

Der Ablauf der Entnahme in fünf Schritten

Welche steuerlichen Folgen hat die Verwendung?

Die Entnahme Ihres Guthabens für eine energetische Sanierung ist nicht steuerneutral. Wie bei jeder Wohn-Riester-Verwendung wird der entnommene Betrag dem Wohnförderkonto gutgeschrieben. Dieses Konto bildet das geförderte Kapital ab, das in der Rentenphase versteuert werden muss.

Dipl.-Kfm. Alexander Pyzalski

Steuerberater, Geschäftsführer

Nachgelagerte Besteuerung nicht unterschätzen

Die nachgelagerte Besteuerung wird häufig unterschätzt. Wer Wohn-Riester-Guthaben für eine energetische Sanierung verwendet, sollte sich frühzeitig vergegenwärtigen, dass der entnommene Betrag das Wohnförderkonto erhöht und in der Rentenphase steuerpflichtig ist. Ob sich die Entnahme im Vergleich zu einer Finanzierung aus Eigenmitteln oder einem KfW-Kredit lohnt, hängt stark von Ihrem persönlichen Steuersatz im Alter und Ihrer Gesamtsituation ab. Lassen Sie diese Rechnung individuell durchführen, bevor Sie den Antrag stellen.

In der Praxis bedeutet das: Während Sie in der Ansparphase von Zulagen und Steuervorteilen profitieren, fällt die Steuerlast erst im Rentenalter an. Die genaue Höhe richtet sich nach dem angesammelten Betrag auf dem Wohnförderkonto und Ihrem dann gültigen persönlichen Steuersatz. Eine pauschale Aussage zur Absetzbarkeit der Sanierung selbst ist nicht möglich, da Wohn-Riester ein eigenständiges Fördersystem darstellt und nicht mit dem klassischen Steuerbonus für energetische Sanierungen nach dem Einkommensteuergesetz vermischt werden sollte.

Gerade an dieser Schnittstelle zwischen Förderung und Besteuerung ist eine fachliche Beratung wertvoll, um Doppelförderungen und steuerliche Nachteile zu vermeiden.

Wohn-Riester mit anderen Fördermitteln kombinieren: Was ist möglich?

Für energetische Sanierungen gibt es zahlreiche Fördermittel neben Wohn-Riester. Die BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) fördert beispielsweise Einzelmaßnahmen wie den Heizungstausch oder Dämmungen über die Bundesförderung für effiziente Gebäude. Die KfW unterstützt umfassende Sanierungen mit zinsgünstigen Krediten und Tilgungszuschüssen. Zudem ist die Förderung einer Energieberatung selbst möglich.

Grundsätzlich lassen sich verschiedene Programme kombinieren. Allerdings müssen Sie eine Doppelförderung vermeiden, das heißt, dieselben Kosten dürfen nicht mehrfach gefördert werden. Wenn Sie etwa eine KfW-Förderung für eine Wärmepumpe erhalten, kann die zusätzliche Entnahme von Wohn-Riester für genau diese Kosten problematisch sein.

Eine kluge Strategie besteht oft darin, die einzelnen Maßnahmen und Förderquellen sauber voneinander abzugrenzen. Hier hilft ein Energieberater, der die Fördermittel optimal aufeinander abstimmt, in Kombination mit einer steuerlichen Begleitung. So holen Sie das Maximum aus den verfügbaren Programmen heraus, ohne förderrechtliche Konflikte zu riskieren.

Lohnt sich Wohn-Riester für die energetische Sanierung?

Ob sich die Entnahme lohnt, hängt von mehreren Faktoren ab. Auf der Habenseite steht, dass Sie ohnehin gebundenes Kapital nun flexibel für eine sinnvolle Investition in Ihre Immobilie nutzen können. Statt das Guthaben bis zur Rente ruhen zu lassen, fließt es in eine Maßnahme, die Ihren Energieverbrauch und Ihre laufenden Kosten senkt und den Wert der Immobilie steigern kann.

Auf der anderen Seite stehen die steuerlichen Folgen durch das Wohnförderkonto. Kritiker bemängeln an der Riester-Rente generell die Komplexität, die laufenden Kosten der Verträge und die nachgelagerte Besteuerung. Diese Punkte gelten auch bei der Verwendung für energetische Maßnahmen.

| Vorteile | Nachteile |

|---|---|

| Flexibler Einsatz gebundenen Guthabens | Erhöhung des Wohnförderkontos |

| Investition in Wertsteigerung und Effizienz | Nachgelagerte Besteuerung im Alter |

| Kombination mit weiteren Fördermitteln möglich | Komplexes Antragsverfahren bei der ZfA |

| Senkung laufender Energiekosten | Mindestbeträge und Fristen zu beachten |

Sinnvoll ist die Entnahme vor allem dann, wenn Sie eine Sanierung ohnehin planen, über ausreichend Wohn-Riester-Guthaben verfügen und die alternative Finanzierung teurer oder umständlicher wäre. Pauschal lässt sich das nicht beantworten, denn der individuelle Steuersatz im Alter und die konkrete Förderlandschaft sind entscheidend. Eine fundierte Einzelfallprüfung ist daher unverzichtbar.

Fazit: Lassen Sie sich von Datax beraten

Die Möglichkeit, Wohn-Riester für die energetische Sanierung zu nutzen, ist eine begrüßenswerte Neuerung seit 2024. Sie verschafft Eigentümern mehr Flexibilität und kann die Modernisierung der eigenen Immobilie erleichtern. Gleichzeitig bringt sie eine Reihe von Voraussetzungen, formalen Anforderungen und steuerlichen Folgen mit sich, die Sie sorgfältig beachten sollten.

Ob sich die Entnahme in Ihrem Fall rechnet und wie Sie sie optimal mit anderen Fördermitteln kombinieren, lässt sich nur individuell beurteilen. Genau hier setzen wir an: Das Team von Datax prüft Ihre persönliche Situation, beleuchtet die steuerlichen Auswirkungen auf Ihr Wohnförderkonto und unterstützt Sie bei der Entscheidung. So vermeiden Sie kostspielige Fehler und nutzen Ihr Guthaben optimal.

Häufige Fragen

Ja, seit 2024 dürfen Sie Wohn-Riester-Guthaben für energetische Sanierungen an Ihrer selbstgenutzten Immobilie entnehmen. Voraussetzung sind unter anderem die Selbstnutzung, die Einhaltung von Mindestbeträgen und ein Antrag bei der ZfA.

Wohn-Riester können Sie für den Kauf oder Bau selbstgenutzten Wohneigentums, die Entschuldung, altersgerechte Umbauten und seit 2024 auch für energetische Sanierungsmaßnahmen verwenden.

In der Ansparphase profitieren Sie von Zulagen und einem möglichen Sonderausgabenabzug. Die geförderten Beträge werden jedoch über das Wohnförderkonto erfasst und in der Rentenphase nachgelagert besteuert. Eine direkte Absetzbarkeit der Sanierungskosten über Wohn-Riester ist davon zu unterscheiden.

Ja, der Einbau einer Wärmepumpe zählt grundsätzlich zu den förderfähigen energetischen Maßnahmen. Die konkreten technischen Anforderungen und Bedingungen sollten Sie vorab prüfen, häufig ist die Einbindung eines Energieberaters erforderlich.

Sie können das Guthaben für den Erwerb oder Bau von Wohneigentum, zur Entschuldung, für barrierereduzierende Umbauten und seit 2024 für energetische Sanierungen einsetzen, sofern Sie die Immobilie selbst nutzen.

Kritisiert werden vor allem die Komplexität, hohe Vertragskosten und die nachgelagerte Besteuerung. Ob sich Wohn-Riester im Einzelfall lohnt, hängt stark von der persönlichen Situation ab, weshalb eine individuelle Beratung empfehlenswert ist.