Ist eine Fristverlängerung der Umsatzsteuervoranmeldung möglich?

Ja, das Finanzamt kann eine sogenannte Dauerfristverlängerung gewähren, die es Unternehmen erlaubt, ihre Umsatzsteuervoranmeldung und die dazugehörige Zahlung um einen Monat später zu leisten. Um diese Verlängerung zu erhalten, müssen Unternehmen in der Regel einen Antrag beim Finanzamt stellen und gegebenenfalls eine Sondervorauszahlung leisten, die auf die Steuerschuld des folgenden Jahres angerechnet wird. Es ist aber auch ein entsprechendes Antragsformular beim Online-Portal ELSTER vorhanden, über das Sie die Anmeldung normalerweise einreichen.

Bei versäumter fristgerechter Einreichung der Umsatzsteuervoranmeldung oder verspäteter Leistung der Umsatzsteuerzahlungen kann das Finanzamt Säumniszuschläge erheben.

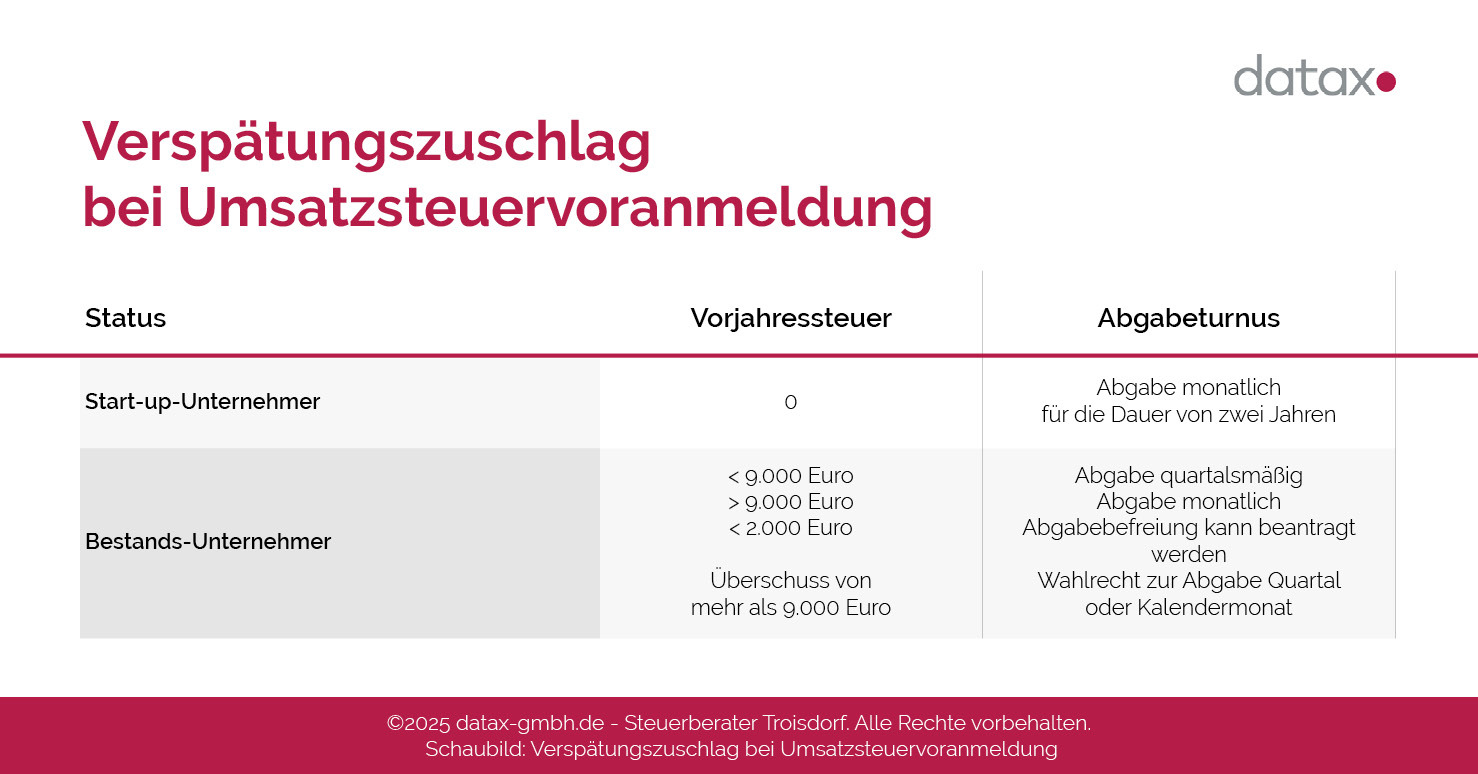

Wie hoch ist der Verspätungszuschlag bei Umsatzsteuervoranmeldung?

Bei versäumter fristgerechter Einreichung der Umsatzsteuervoranmeldung oder verspäteter Leistung der Umsatzsteuerzahlungen kann das Finanzamt Säumniszuschläge erheben. Eine Nachfrist von drei Tagen wird gewährt, sofern die Zahlung nicht bar oder per Scheck erfolgt. Ab dem vierten Tag der Verspätung wird für jeden angefangenen Monat der Verspätung ein Säumniszuschlag von 1 % des ausstehenden Betrags erhoben, wobei der Zuschlag auf maximal 10 % des rückständigen Betrags, jedoch nicht mehr als 25.000 €, begrenzt ist. Widerspruch gegen den Säumniszuschlag kann innerhalb eines Monats nach Bekanntgabe des Bescheids durch einen Antrag auf Erlass aus Billigkeitsgründen nach § 227 der Abgabenordnung oder durch Einspruch eingelegt werden. Für eine erfolgreiche Anfechtung sind stichhaltige, nachvollziehbare und möglichst belegbare Gründe erforderlich, da das Finanzamt Verzögerungen aus Nachlässigkeit in der Regel nicht akzeptiert. Es ist wichtig zu beachten, dass das Finanzamt bei der Festsetzung des Verspätungszuschlags Ermessen ausübt und individuelle Umstände des Einzelfalls berücksichtigen kann. Bei geringfügigen Verspätungen kann das Finanzamt von einem Verspätungszuschlag absehen, insbesondere wenn der Steuerpflichtige gute Gründe für die Verspätung vorbringen kann. Darauf sollten Sie jedoch nicht spekulieren.

Gibt es ein Formular für die Umsatzsteuervoranmeldung?

Wenn Sie auf den unteren Link klicken erhalten Sie ein Muster vom Vordruck der Umsatzsteuervoranmeldung.

Ja, es gibt ein standardisiertes Formular für die Umsatzsteuervoranmeldung in Deutschland, das vom Bundesfinanzministerium bereitgestellt wird. Allerdings hat sich in den letzten Jahren die elektronische Abgabe der Umsatzsteuervoranmeldung über das ELSTER-Portal (Elektronische Steuererklärung) als Standard durchgesetzt.

Für diejenigen, die dennoch eine Vorstellung vom Aufbau und den Inhalten des Formulars haben möchten oder es für interne Zwecke nutzen wollen, kann ein Muster oder eine Vorlage vom Formular der Umsatzsteuervoranmeldung als PDF heruntergeladen werden. Dieses PDF dient dann hauptsächlich zu Informationszwecken oder zur Vorbereitung der elektronischen Einreichung, da die Finanzämter die Papierform nur in Ausnahmefällen akzeptieren.

Hier können Sie die Muster vom Vordruck der Umsatzsteuervoranmeldung, den Antrag auf Dauerfristverlängerung und Anmeldung der Sondervorauszahlung inklusive Anleitungen als PDF herunterladen:

Umsatzsteueranmeldung für die PV Anlage

Wussten Sie, dass auch private Betreiber von Photovoltaikanlagen (PV-Anlagen) der Umsatzsteuerpflicht unterliegen und eine Umsatzsteuervoranmeldung abgeben müssen? Denn in Deutschland werden Betreiber von PV-Anlagen unter bestimmten Umständen als Unternehmer angesehen, da sie Strom an Energieversorger verkaufen. Dies ist der Fall, wenn Sie eine PV-Anlage mit über 10 Kilowatt Leistung im Betrieb haben und mindestens 10 % des hierdurch gewonnenen Solarstroms verkaufen.

Private Betreiber von Photovoltaikanlagen unterliegen der Umsatzsteuerpflicht und müssen eine Umsatzsteuervoranmeldung abgeben.

In den ersten zwei Jahren nach der Inbetriebnahme Ihrer Photovoltaikanlage sind Sie aufgrund der sogenannten Neugründerregelung dazu verpflichtet, anstatt einer jährlichen Umsatzsteuererklärung, monatliche Umsatzsteuervoranmeldungen einzureichen. In diesen Voranmeldungen erfassen Sie die für den Betrieb Ihrer Solaranlage aufgewendete Mehrwertsteuer. Nach diesem Zeitraum wechselt die Verpflichtung zur einmal jährlichen Abgabe einer Umsatzsteuererklärung.

Es besteht allerdings die Möglichkeit, unter bestimmten Bedingungen von der Pflicht zur Umsatzsteuervoranmeldung befreit zu werden, und zwar wenn: