Wie funktioniert die Quellensteuer in der Schweiz?

Quellensteuer in der Schweiz für Löhne

Die Quellensteuer in der Schweiz für Löhne wird direkt vom Verdienst abgezogen. Personen, die in der Schweiz wohnen, jedoch noch keine dauerhafte Aufenthaltsgenehmigung haben, sind verpflichtet, diese Steuer zu zahlen. Ähnlich verhält es sich für Personen, die ihre Einkünfte in der Schweiz erzielen, aber keinen steuerlichen

Wohnsitz dort haben, z.B. Grenzgänger, Wochenpendler, Referenten oder Sportler.

Arbeitgeber sind dafür verantwortlich, die Quellensteuer an die kantonale Steuerbehörde zu überweisen. Hierbei wird normalerweise das Wohnsitzprinzip angewandt, was bedeutet,

In der Schweiz liegt die Verantwortung für die Abrechnung der Quellensteuer bei den Arbeitgebern.

dass die Steuer an das Steueramt am Wohnort des Arbeitnehmers überwiesen wird. Bei Grenzgängern oder anderen Arbeitnehmern ohne steuerlichen Wohnsitz in der Schweiz wird dagegen das Arbeitsortprinzip angewandt und die Quellensteuer beim kantonalen Steueramt des Arbeitsortes registriert.

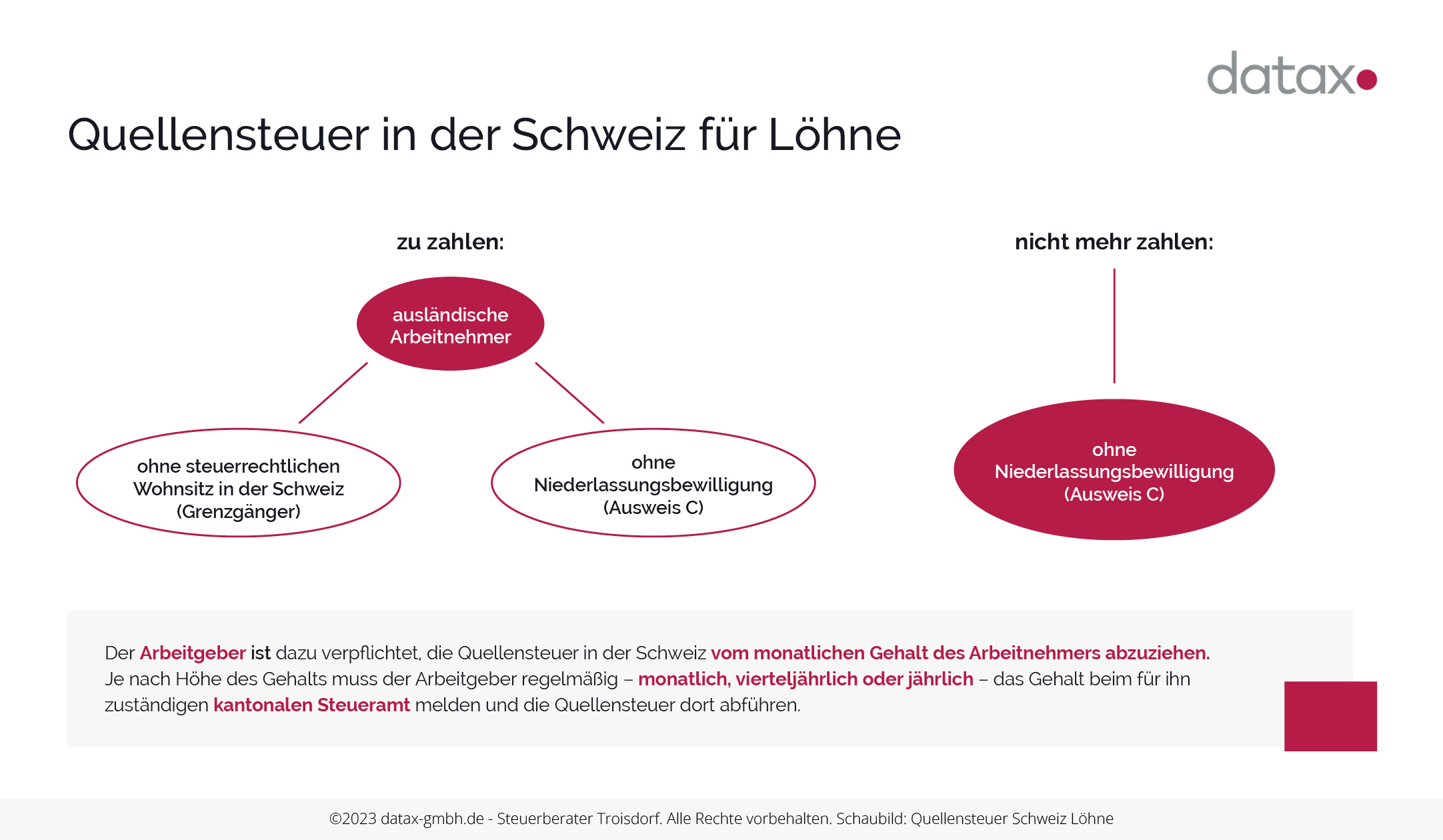

Der Arbeitgeber ist dazu verpflichtet, die Quellensteuer in der Schweiz vom monatlichen Gehalt des Arbeitnehmers abzuziehen. Je nach Höhe des Gehalts muss der Arbeitgeber regelmäßig (monatlich, vierteljährlich oder jährlich) das Gehalt beim für ihn zuständigen kantonalen Steueramt melden und die Quellensteuer dort abführen. Dies kann beispielsweise durch das Ausfüllen und die fristgerechte Einreichung eines Papierformulars geschehen, oder die Daten können elektronisch über die „Einheitliche Lohnmeldung“ (ELM) übermittelt werden.

Um sicherzustellen, dass der Arbeitnehmer über die abgeführte Quellensteuer informiert ist, muss dies auf der monatlichen Gehaltsabrechnung sowie am Ende des Jahres auf dem Gehaltsnachweis vermerkt werden.

Wann muss man in der Schweiz Quellensteuer zahlen? Wann zahlt man keine Quellensteuer?

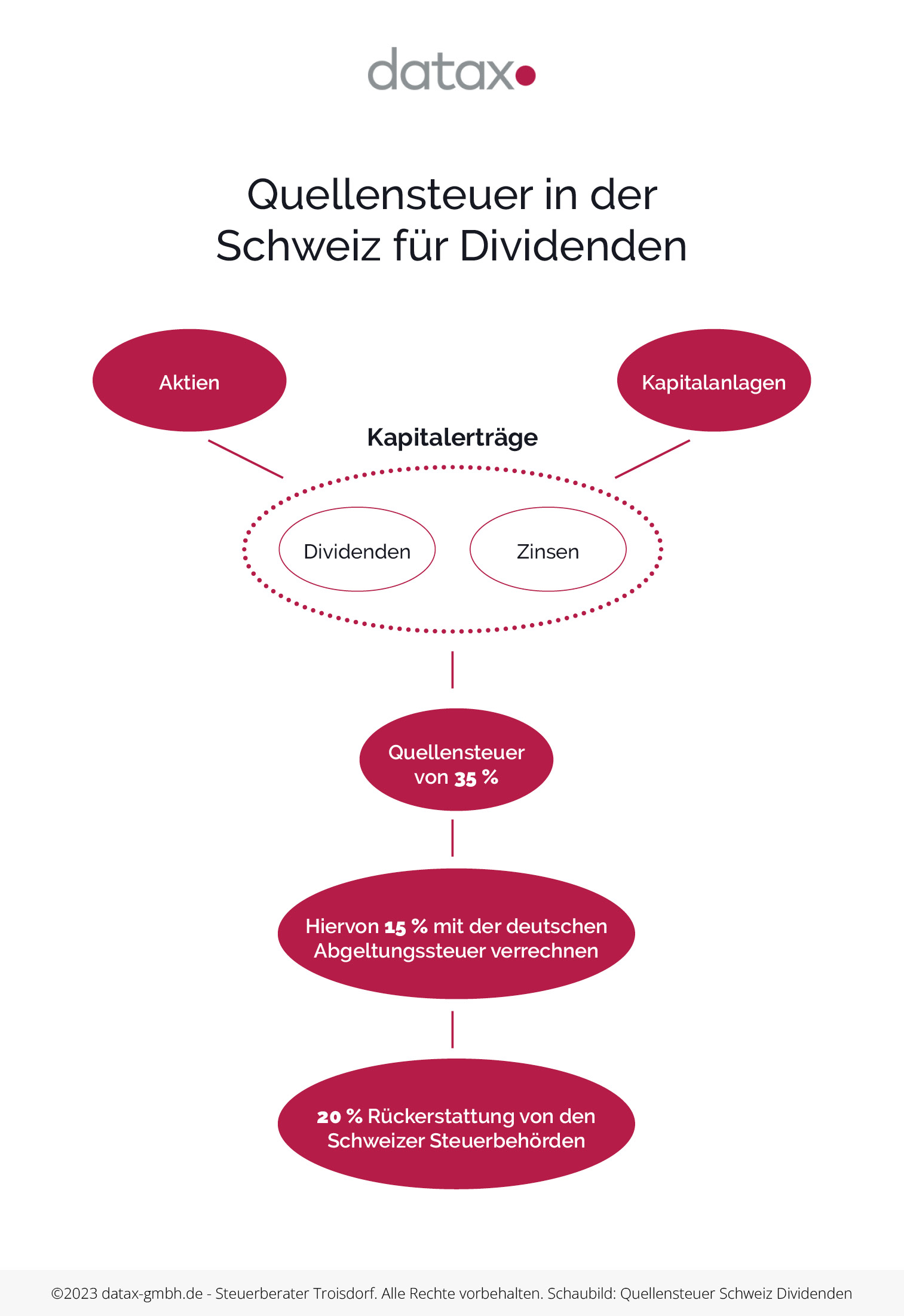

Sie müssen in der Schweiz zum einen Quellensteuer zahlen, wenn Sie dort in Aktien, ETFs und Investmentfonds investiert haben. Hier sind auf sämtliche Erträge aus Kapitalanlagen Steuern zu zahlen.

In der Schweiz sind auf sämtliche Erträge aus Kapitalanlagen Steuern zu zahlen.

Zum anderen müssen Sie Schweizer Quellensteuer zahlen, wenn Sie dort ausländischer Arbeitnehmender sind und …

- keinen steuerrechtlichen Wohnsitz in der Schweiz haben (Grenzgänger)

- dort ohne Niederlassungsbewilligung (Ausweis C) wohnen

Sobald Sie eine Aufenthaltsgenehmigung erhalten oder einen Schweizer Staatsbürger heiraten, müssen Sie keine Quellensteuer zahlen.

Wie bekomme ich die Schweizer Quellensteuer zurück?

Bei der Quellensteuer Schweiz ist eine Rückerstattung grundsätzlich möglich. Doch wie geht das?

Da zwischen Deutschland und der Schweiz ein sogenanntes Doppelbesteuerungsabkommen (DBA) besteht, wird ein Teil der Quellensteuer mit der deutschen Abgeltungsteuer verrechnet, in diesem Fall 15 %. Sie müssen dann lediglich den Differenzbetrag an den Fiskus zahlen. Für den übrigen Teil ist dann eine Rückerstattung der Quellensteuer möglich.

Dank dem Doppelbesteuerungsabkommen (DBA), ist eine Rückerstattung der Quellensteuer in der Schweiz möglich.

Hierzu ist ein Antrag notwendig. Dieser kann für ein, zwei oder drei Jahre bei der Eidgenössischen Steuerverwaltung gestellt werden.

Vorteil dabei ist, dass der Antrag auf Rückerstattung der Quellensteuer in der Schweiz auf Deutsch formuliert ist und elektronisch in einem Online-Portal ausgefüllt werden kann. Innerhalb des Online-Portals müssen Sie dann bestimmte Belege hochladen. Dazu gehört die Abrechnung der Dividendenzahlung, die Sie automatisch von Ihrer Bank erhalten. Zudem benötigen Sie einen sogenannten „TAX-Voucher“. Einige Broker stellen diesen automatisch und kostenlos mit der Wertpapierabrechnung zur Verfügung, bei anderen müssen Sie ihn beantragen und eine Gebühr entrichten. Erkundigen Sie sich daher am besten bereits im Vorfeld über das Prozedere bei Ihrer Bank.

Nachdem Sie das Formular ausgefüllt haben, müssen Sie es ausdrucken und Ihren Wohnsitz von Ihrem Finanzamt bestätigen lassen, ehe Sie es per Post in die Schweiz senden. Wenn Ihr Antrag erfolgreich war, wird Ihnen der erstattbare Teil der Quellensteuer ausgezahlt.