Wer in die Altersteilzeit geht, verschafft sich einen gleitenden Übergang in den Ruhestand. Steuerlich bringt dieses Modell allerdings einige Besonderheiten mit sich, die viele Beschäftigte überraschen. Das Thema Altersteilzeit und Steuererklärung sorgt regelmäßig für Unsicherheit, denn obwohl ein Teil der Bezüge steuerfrei bleibt, drohen am Jahresende nicht selten Steuernachzahlungen. Der Grund liegt im sogenannten Progressionsvorbehalt, der den persönlichen Steuersatz beeinflusst.

In diesem Ratgeber erklären wir Ihnen praxisnah, wie die Altersteilzeit besteuert wird, warum der Aufstockungsbetrag des Arbeitgebers steuerfrei bleibt, wie der Progressionsvorbehalt funktioniert und wo genau Sie die entsprechenden Beträge in der Steuererklärung eintragen. So vermeiden Sie böse Überraschungen und behalten den Überblick über Ihre steuerlichen Pflichten.

Das Wichtigste in Kürze

- Das reguläre Teilzeitgehalt in der Altersteilzeit wird ganz normal versteuert wie jedes Arbeitsentgelt.

- Der Aufstockungsbetrag des Arbeitgebers ist nach dem Altersteilzeitgesetz steuerfrei, unterliegt aber dem Progressionsvorbehalt.

- Durch den Progressionsvorbehalt steigt Ihr persönlicher Steuersatz, weshalb häufig eine Nachzahlung entsteht.

- Wer Aufstockungsbeträge erhält, ist in der Regel zur Abgabe einer Pflichtveranlagung verpflichtet.

- Eingetragen werden die Beträge vor allem in der Anlage N sowie über die steuerfreien Progressionseinkünfte.

- Mit gezielter Vorbereitung und gegebenenfalls Vorauszahlungen lassen sich Nachzahlungen besser planen.

Was ist Altersteilzeit und welche Modelle gibt es?

Die Altersteilzeit ermöglicht es älteren Arbeitnehmern, ihre Arbeitszeit zu reduzieren und dennoch finanziell abgesichert in den Ruhestand zu wechseln. Rechtliche Grundlage ist das Altersteilzeitgesetz (AltTZG). In der Praxis wird die Arbeitszeit über den gesamten Zeitraum auf die Hälfte reduziert, das verbleibende Gehalt stockt der Arbeitgeber in der Regel um zusätzliche Beträge auf. Diese Aufstockung macht die Altersteilzeit attraktiv, weil das Nettoeinkommen deutlich höher liegt, als es das reine halbierte Gehalt vermuten lässt.

Grundsätzlich gibt es zwei Modelle, die sich in der Verteilung der Arbeitszeit unterscheiden:

Beim Blockmodell teilt sich die Altersteilzeit in zwei Phasen. In der Arbeitsphase arbeiten Sie zunächst in vollem Umfang weiter, während Sie bereits das reduzierte Gehalt erhalten. In der anschließenden Freistellungsphase arbeiten Sie nicht mehr, beziehen aber weiterhin Ihre Bezüge inklusive Aufstockung. Dieses Modell ist besonders beliebt, weil es einen echten vorzeitigen Ausstieg aus dem Arbeitsleben ermöglicht.

Beim Gleichverteilungsmodell (auch Teilzeitmodell genannt) reduzieren Sie Ihre Arbeitszeit über den gesamten Zeitraum gleichmäßig, etwa indem Sie durchgängig halbtags arbeiten. Es gibt also keine getrennte Freistellungsphase, sondern eine kontinuierliche Teilzeitbeschäftigung bis zum Renteneintritt.

Die zentralen Unterschiede der beiden Modelle im Überblick

Wie wird das Gehalt in der Altersteilzeit versteuert?

Ein verbreiteter Irrtum lautet, in der Altersteilzeit zahle man kaum noch Steuern. Tatsächlich wird das reguläre Teilzeitgehalt ganz normal versteuert. Es handelt sich um steuerpflichtigen Arbeitslohn, von dem Ihr Arbeitgeber wie gewohnt Lohnsteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer einbehält. Auch die Sozialversicherungsbeiträge werden auf das reduzierte Entgelt fällig.

Steuerpflichtig bleibt also das halbierte Bruttogehalt. Was hingegen nicht regulär versteuert wird, ist der Aufstockungsbetrag, den der Arbeitgeber zusätzlich zahlt. Dieser Teil unterliegt einer Sonderregelung, die wir Ihnen im nächsten Abschnitt genauer erläutern. Wichtig ist, dass Sie diese Trennung verstehen, denn sie ist der Schlüssel, um Ihre spätere Steuererklärung korrekt auszufüllen und das Risiko einer Nachzahlung einzuschätzen.

Die genaue Aufteilung Ihres Gehalts in steuerpflichtige und steuerfreie Bestandteile finden Sie in Ihrer elektronischen Lohnsteuerbescheinigung. Dort weist der Arbeitgeber sowohl den regulären Bruttoarbeitslohn als auch die steuerfreien Aufstockungsbeträge gesondert aus. Diese Bescheinigung ist die wichtigste Grundlage für Ihre Steuererklärung, weshalb Sie sie sorgfältig aufbewahren sollten.

Aufstockungsbetrag: Warum bleibt er steuerfrei?

Der Aufstockungsbetrag ist das Herzstück der Altersteilzeit. Mit ihm erhöht der Arbeitgeber das reduzierte Gehalt, damit Sie trotz halbierter Arbeitszeit ein auskömmliches Einkommen behalten. Hinzu kommen häufig zusätzliche Beiträge zur Rentenversicherung, die der Arbeitgeber leistet, damit Ihre spätere Rente nicht zu stark einbricht.

Nach dem Altersteilzeitgesetz sind diese Aufstockungsbeträge des Arbeitgebers steuerfrei. Das bedeutet, dass auf diesen Teil Ihres Einkommens keine Lohn- und Einkommensteuer im klassischen Sinne erhoben wird. In Ihrer Lohnabrechnung erscheint der Aufstockungsbetrag deshalb als steuerfreier Bestandteil, der Ihr Nettoeinkommen erhöht, ohne dass darauf direkt Lohnsteuer einbehalten wird.

Das klingt zunächst nach einem reinen Vorteil, und in der monatlichen Abrechnung ist es das auch. Jedoch hat diese Steuerfreiheit einen Haken, der vielen Beschäftigten erst bei der Steuererklärung bewusst wird. Denn steuerfrei bedeutet in diesem Fall nicht, dass der Betrag steuerlich überhaupt keine Rolle spielt. Genau hier kommt der Progressionsvorbehalt ins Spiel.

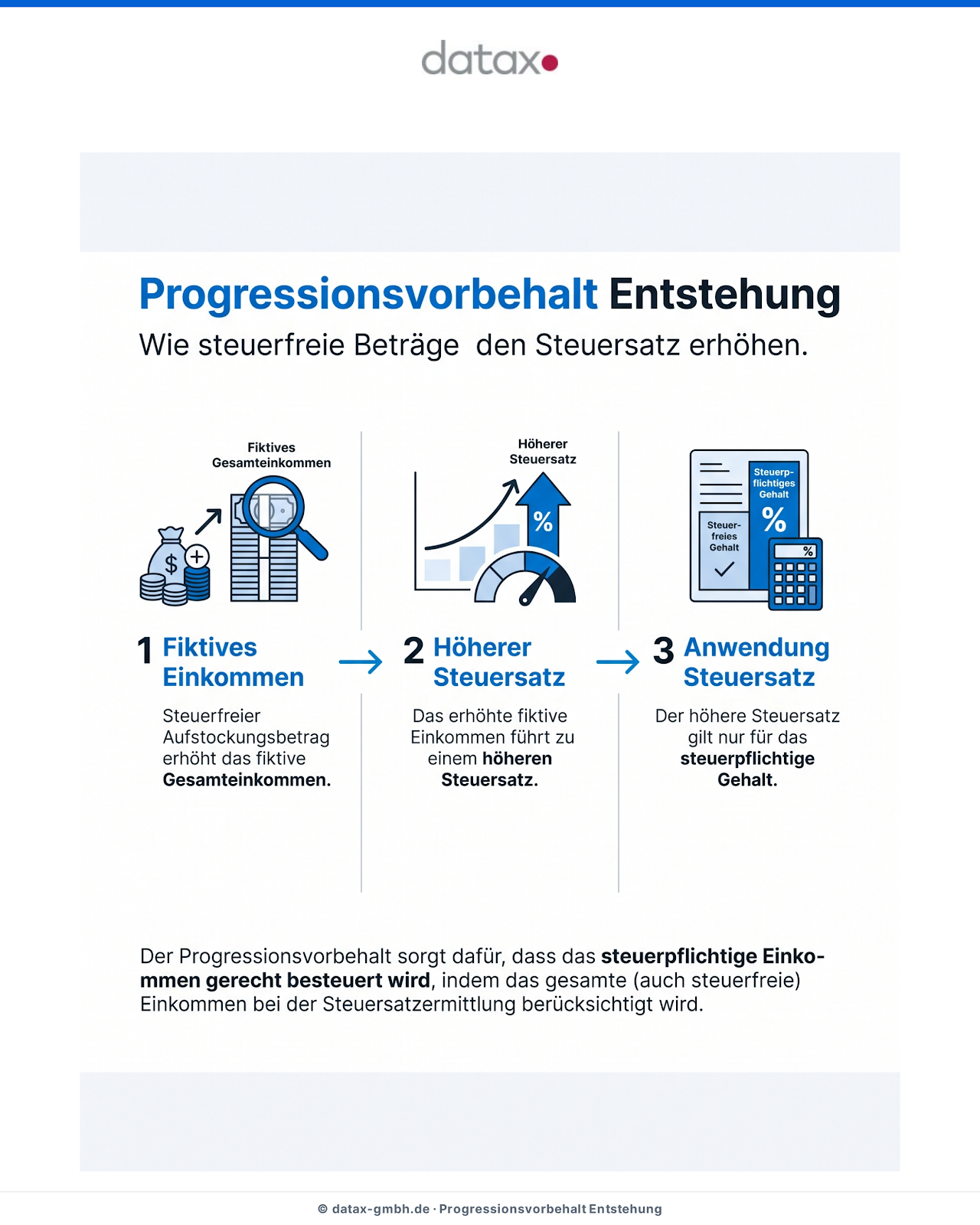

Progressionsvorbehalt einfach erklärt

Der Progressionsvorbehalt ist der Grund, warum Altersteilzeit steuerlich komplizierter ist, als sie auf den ersten Blick erscheint. Vereinfacht gesagt bewirkt diese Regelung, dass bestimmte steuerfreie Einnahmen zwar selbst nicht besteuert werden, aber dennoch den persönlichen Steuersatz erhöhen, der auf Ihr übriges, steuerpflichtiges Einkommen angewendet wird.

In Deutschland steigt der Einkommensteuersatz mit zunehmendem Einkommen an. Beim Progressionsvorbehalt rechnet das Finanzamt zunächst so, als ob der steuerfreie Aufstockungsbetrag ganz normal zum Einkommen zählen würde. Aus diesem fiktiv höheren Gesamteinkommen wird ein höherer Steuersatz ermittelt. Dieser erhöhte Satz wird dann jedoch nur auf das tatsächlich steuerpflichtige Einkommen angewendet, nicht auf den steuerfreien Aufstockungsbetrag selbst.

So funktioniert der Progressionsvorbehalt Schritt für Schritt

Der Effekt: Obwohl der Aufstockungsbetrag selbst steuerfrei bleibt, sorgt er indirekt dafür, dass Sie auf Ihr übriges Einkommen mehr Steuern zahlen. Diese Mechanik betrifft nicht nur die Altersteilzeit, sondern auch andere Lohnersatzleistungen wie Arbeitslosengeld oder Elterngeld.

Warum entstehen bei Altersteilzeit Steuernachzahlungen?

Viele Beschäftigte sind verwundert, wenn nach Abgabe der Steuererklärung eine Nachzahlung auf sie zukommt. Der Grund liegt im Zusammenspiel von Lohnsteuerabzug und Progressionsvorbehalt. Während des Jahres behält Ihr Arbeitgeber die Lohnsteuer nur auf das laufend ausgezahlte, steuerpflichtige Gehalt ein. Der Progressionseffekt durch die steuerfreien Aufstockungsbeträge wird dabei im laufenden Lohnsteuerabzug noch nicht berücksichtigt.

Erst bei der Veranlagung über die Steuererklärung rechnet das Finanzamt den Progressionsvorbehalt korrekt ein. Dadurch ergibt sich rückwirkend ein höherer Steuersatz, als ihn der Arbeitgeber beim monatlichen Abzug angesetzt hat. Die Differenz zwischen der tatsächlich geschuldeten Steuer und der bereits abgeführten Lohnsteuer müssen Sie dann nachzahlen.

Typische Aspekte, die zu einer Nachzahlung führen können

Wer Aufstockungsbeträge erhält, die dem Progressionsvorbehalt unterliegen, ist übrigens in vielen Fällen zur Abgabe einer Pflichtveranlagung verpflichtet. Das bedeutet, dass Sie eine Steuererklärung abgeben müssen, auch wenn Sie das sonst nicht täten. Zu den möglichen Nachteilen der Altersteilzeit gehört also nicht der Verlust eines Steuervorteils, sondern vor allem dieser oft unterschätzte Nachzahlungseffekt.

Wo trage ich Altersteilzeit in der Steuererklärung ein?

Die korrekte Eintragung der Altersteilzeit ist entscheidend, damit das Finanzamt Ihre Steuer richtig berechnet. Die wichtigsten Angaben machen Sie in der Anlage N, die für Einkünfte aus nichtselbstständiger Arbeit vorgesehen ist. Die meisten Werte können Sie direkt aus Ihrer elektronischen Lohnsteuerbescheinigung übernehmen.

Konkret betrifft die Altersteilzeit diese Bereiche der Steuererklärung

In der Praxis ist es nicht notwendig, jeden Wert mühsam manuell zu ermitteln. Ihr Arbeitgeber weist die relevanten Beträge in der Lohnsteuerbescheinigung gesondert aus, und über die vorausgefüllte Steuererklärung sind viele Daten bereits hinterlegt. Dennoch sollten Sie die übernommenen Werte stets prüfen, um Fehler und damit eine falsche Steuerberechnung zu vermeiden.

Sollten Sie neben der Altersteilzeit weitere Einkünfte haben, etwa Mieteinnahmen oder Kapitalerträge, gehören diese in die entsprechenden Anlagen wie die Anlage V oder die Anlage KAP. Auch hier gilt: Vollständigkeit schützt vor Rückfragen des Finanzamts und vor unerwarteten Nachzahlungen.

Besonderheiten in der Freistellungsphase

Wenn Sie das Blockmodell gewählt haben, bringt die Freistellungsphase eine steuerliche Besonderheit mit sich, die häufig zu Verwirrung führt. In dieser Phase arbeiten Sie nicht mehr, erhalten aber weiterhin Ihre Bezüge inklusive Aufstockung. Steuerlich ändert sich an der grundsätzlichen Behandlung nichts: Das reguläre Entgelt bleibt steuerpflichtig, der Aufstockungsbetrag bleibt steuerfrei und unterliegt weiterhin dem Progressionsvorbehalt.

Wichtig zu wissen ist, dass das in der Freistellungsphase ausgezahlte Gehalt aus bereits in der Arbeitsphase erarbeiteten Ansprüchen stammt. Trotzdem wird es steuerlich in dem Jahr erfasst, in dem es Ihnen zufließt. Es kommt also auf den Zeitpunkt der Auszahlung an, nicht auf den Zeitpunkt der Erarbeitung.

Ein Punkt, den Sie beachten sollten: In der Freistellungsphase entfällt oft das aktive Arbeitsverhältnis im Tagesgeschäft, das Beschäftigungsverhältnis besteht jedoch fort. Steuerlich werden Sie weiterhin als Arbeitnehmer behandelt, weshalb die Eintragungen in der Steuererklärung dieselben bleiben wie in der Arbeitsphase. Auch hier ist die Pflichtveranlagung aufgrund des Progressionsvorbehalts in der Regel gegeben.

Dipl.-Kfm. Alexander Pyzalski

Steuerberater, Geschäftsführer

Progressionsvorbehalt frühzeitig durchrechnen

„In meiner Beratungspraxis erlebe ich immer wieder, dass Mandanten von der Steuernachzahlung in der Altersteilzeit überrascht werden. Mein dringender Rat: Rechnen Sie den Effekt des Progressionsvorbehalts frühzeitig durch, idealerweise schon im ersten Jahr der Altersteilzeit. So wissen Sie genau, mit welcher Nachzahlung Sie kalkulieren müssen, und können einen entsprechenden Betrag zurücklegen. Wer zusätzliche Einkünfte hat, sollte über freiwillige Vorauszahlungen nachdenken, um eine geballte Nachforderung am Jahresende zu vermeiden. Eine saubere Belegsammlung und die genaue Prüfung der Lohnsteuerbescheinigung sind dabei die halbe Miete.“

Praxistipps zur Steuererklärung bei Altersteilzeit

Damit Ihre Altersteilzeit-Steuererklärung reibungslos abläuft und Sie nicht von einer hohen Nachzahlung überrascht werden, haben wir die wichtigsten praktischen Empfehlungen für Sie zusammengestellt.

Nachzahlung frühzeitig einplanen: Da der Progressionsvorbehalt regelmäßig zu Nachzahlungen führt, ist es ratsam, von Beginn der Altersteilzeit an eine finanzielle Rücklage zu bilden. Eine grobe Berechnung im ersten Jahr gibt Ihnen Sicherheit für die Folgejahre, da sich die Situation meist ähnlich darstellt.

Vorauszahlungen prüfen: Wenn absehbar ist, dass regelmäßig Nachzahlungen anfallen, setzt das Finanzamt häufig Vorauszahlungen fest. Diese verteilen die Steuerlast über das Jahr und verhindern eine einmalige große Forderung. Sie können auch freiwillig Vorauszahlungen leisten, um die Belastung zu glätten.

Belege sorgfältig sammeln: Bewahren Sie Ihre Lohnabrechnungen, die elektronische Lohnsteuerbescheinigung sowie Nachweise über weitere Einkünfte und Werbungskosten sorgfältig auf. Auch in der Altersteilzeit können Sie Werbungskosten, Sonderausgaben und außergewöhnliche Belastungen geltend machen, die Ihre Steuerlast senken.

Häufige Fehler vermeiden: Ein typischer Fehler ist, die steuerfreien Aufstockungsbeträge gar nicht oder an der falschen Stelle einzutragen. Das führt entweder zu Rückfragen des Finanzamts oder zu einer falschen Steuerberechnung. Prüfen Sie deshalb genau, ob alle Beträge korrekt aus der Lohnsteuerbescheinigung übernommen wurden.

Wann professionelle Beratung notwendig ist: Spätestens wenn Sie neben der Altersteilzeit weitere Einkünfte beziehen, etwa aus Vermietung, Kapitalvermögen oder einer Rente, wird die Steuererklärung komplexer. In solchen Fällen ist eine fachkundige Beratung sinnvoll, um alle Möglichkeiten zur Steueroptimierung auszuschöpfen und Fehler zu vermeiden. Auch bei Ehegatten mit ungünstiger Steuerklassenkombination kann sich eine professionelle Begleitung schnell auszahlen.

Wie Datax Sie bei der Altersteilzeit-Steuererklärung unterstützt

Die steuerliche Behandlung der Altersteilzeit ist mit ihren Aufstockungsbeträgen, dem Progressionsvorbehalt und der Pflichtveranlagung anspruchsvoll. Genau hier setzt unsere Unterstützung an. Bei Datax begleiten wir Sie kompetent durch alle steuerlichen Fragen rund um Ihren gleitenden Übergang in den Ruhestand.

Wir übernehmen für Sie die korrekte Erfassung Ihrer Bezüge in der Anlage N, berechnen den Effekt des Progressionsvorbehalts transparent und zeigen Ihnen frühzeitig auf, mit welcher Nachzahlung Sie rechnen müssen. So planen Sie Ihre Finanzen mit Sicherheit und vermeiden unangenehme Überraschungen. Auf Wunsch prüfen wir auch, ob freiwillige Vorauszahlungen für Ihre Situation sinnvoll sind.

Darüber hinaus identifizieren wir Werbungskosten, Sonderausgaben und weitere Abzugsmöglichkeiten, die Ihre Steuerlast senken können. Unser Team aus erfahrenen Steuerexperten, darunter Alexander Pyzalski, steht Ihnen mit fundiertem Fachwissen zur Seite. Nehmen Sie gern Kontakt zu uns auf und lassen Sie sich individuell zu Ihrer Altersteilzeit-Steuererklärung beraten.

Häufige Fragen

Das reguläre, steuerpflichtige Teilzeitgehalt tragen Sie als Arbeitslohn in der Anlage N ein. Die steuerfreien Aufstockungsbeträge gehören ebenfalls in die Anlage N, in die Zeile für steuerfreie Aufstockungsbeträge, die dem Progressionsvorbehalt unterliegen. Die meisten Werte können Sie aus Ihrer elektronischen Lohnsteuerbescheinigung übernehmen.

Die Nachzahlung entsteht durch den Progressionsvorbehalt. Die steuerfreien Aufstockungsbeträge erhöhen rechnerisch Ihr Einkommen und damit Ihren persönlichen Steuersatz. Da der Arbeitgeber beim monatlichen Lohnsteuerabzug diesen Effekt nicht berücksichtigt, ergibt sich bei der Veranlagung ein höherer Steuersatz, der zur Nachzahlung führt.

Altersteilzeit führt in der Regel zu einer Pflichtveranlagung, das heißt, Sie müssen eine Steuererklärung abgeben. Das reguläre Gehalt wird normal versteuert, der Aufstockungsbetrag bleibt steuerfrei, erhöht aber über den Progressionsvorbehalt Ihren Steuersatz auf das übrige Einkommen.

Eine pauschale Angabe ist nicht möglich, da die tatsächliche Steuerlast von Ihrem gesamten Einkommen, weiteren Einkünften und Ihrer persönlichen Situation abhängt. Entscheidend ist, dass auf das steuerpflichtige Gehalt ein durch den Progressionsvorbehalt erhöhter Steuersatz angewendet wird. Eine individuelle Berechnung schafft hier Klarheit.

Der zentrale Grund ist erneut der Progressionsvorbehalt auf die steuerfreien Aufstockungsbeträge. Hinzu kommen können weitere Einkünfte oder eine ungünstige Steuerklassenkombination. Wer die Nachzahlung vermeiden oder zumindest einplanen möchte, sollte den Effekt frühzeitig berechnen und gegebenenfalls Vorauszahlungen leisten.