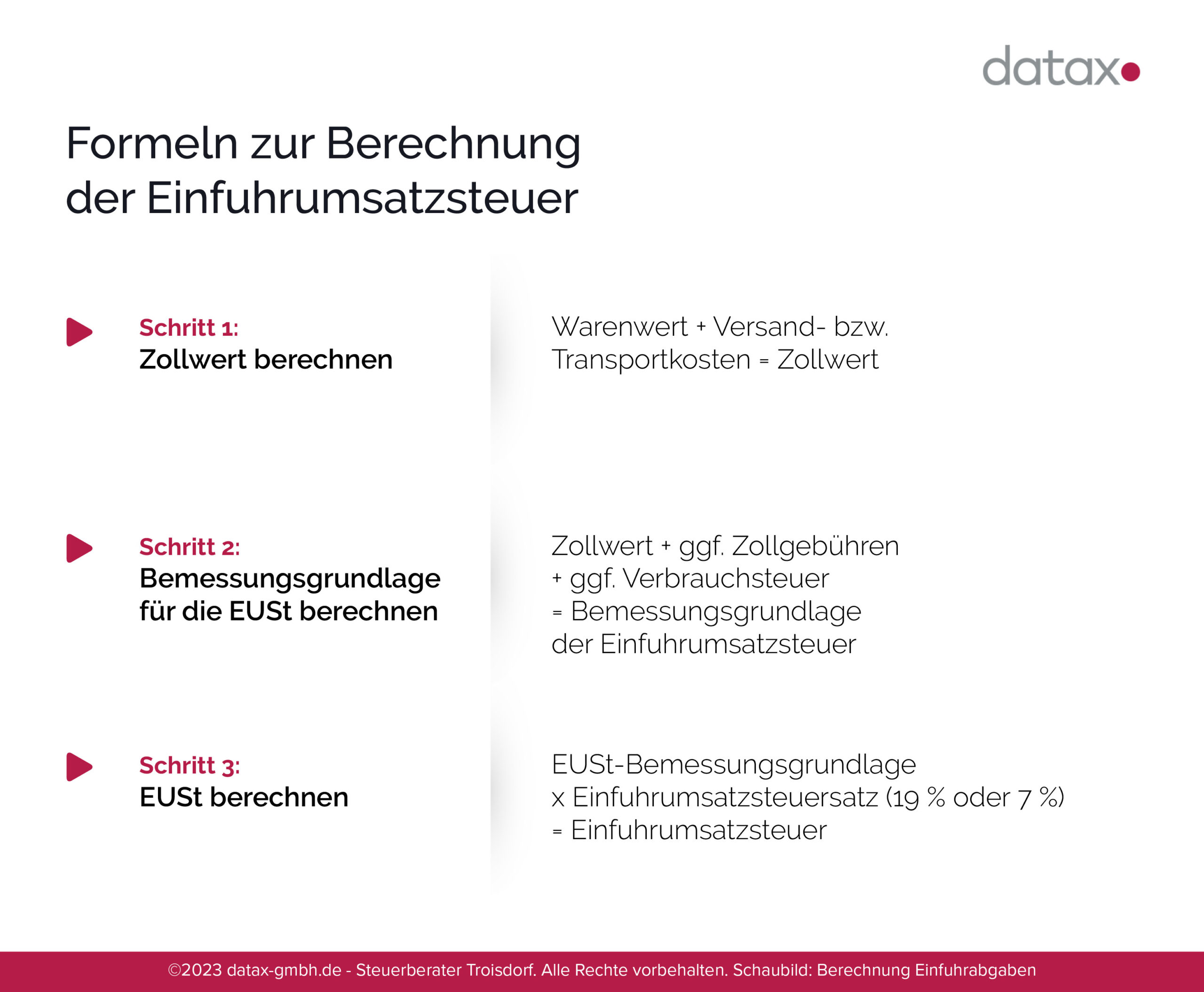

Wie wird die Einfuhrumsatzsteuer berechnet?

Um die Einfuhrumsatzsteuer zu berechnen, muss zunächst der von der Zollverwaltung bestimmte Zollwert als Bemessungsgrundlage verwendet werden.

Der vom Zoll bestimmte Wert einer Ware liegt dabei oft über dem tatsächlichen Wert der Ware, da bei der

Rechnen Sie immer mit einer höheren Summe, als ihre Ware tatsächlich wert ist.

Wertfestsetzung zusätzliche Kosten berücksichtigt werden:

- Im Ausland anfallende Kosten für Einfuhrabgaben, Steuern und sonstige Gebühren (zum Beispiel im Drittland entrichtete Ausfuhrzölle)

- Summen für Zoll und andere EU-Einfuhrabgaben sowie spezielle Verbrauchssteuern, wie sie etwa für Brennstoffe oder Tabakprodukte gelten, die auf die importierten Artikel anfallen

- Transportkosten von der EU-Außengrenze bis zum ersten Zielort innerhalb der EU, also dem Punkt, an dem die grenzüberschreitende Lieferung endet

Zu dem eigentlichen Wert der Ware plus den Transportkosten werden die oben genannten Ausgaben hinzugefügt. Die resultierende Gesamtsumme dient dann als Grundlage zur Bestimmung der Einfuhrumsatzsteuer (EUSt-Wert). Auf diese Summe legt die Zollbehörde den entsprechenden Steuersatz fest.

Mit den folgenden Formeln können Sie die Einfuhrumsatzsteuer berechnen. Alternativ können Sie auch einen Einfuhrumsatzsteuer Rechner online verwenden.

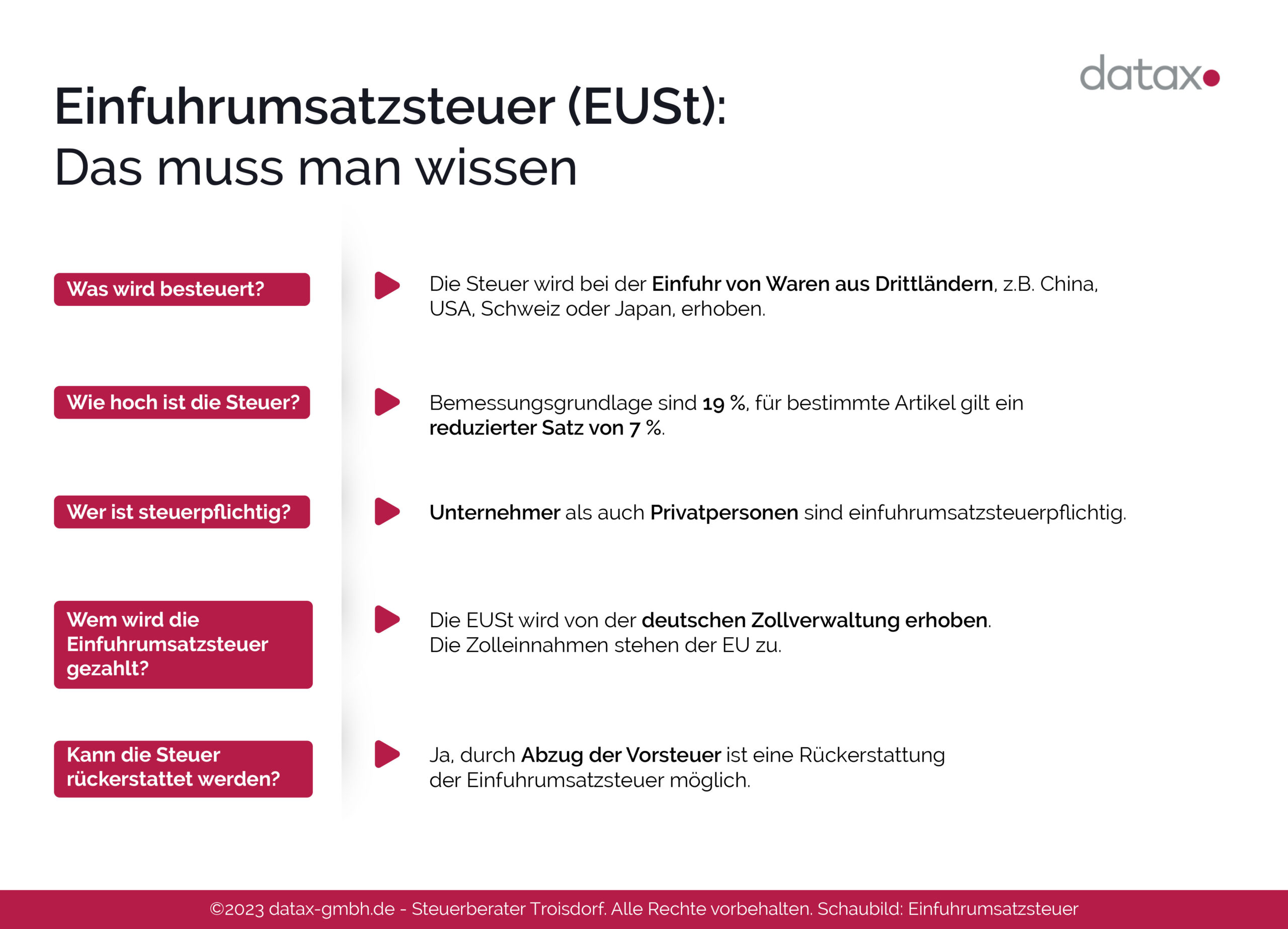

Wer muss die Meldung der Einfuhrumsatzsteuer vornehmen?

Informieren Sie sich vor der Einfuhr über die für ihre Waren geltende Regeln.

Die Einfuhrumsatzsteuer wird in der Regel gemeinsam mit den Zollabgaben fällig. Auch wird die EUSt, ähnlich den Zollgebühren, von der Zollbehörde eingezogen. Deshalb sind die Abwicklungsverfahren an die zollrechtlichen Bestimmungen angeglichen. Demnach finden gemäß Umsatzsteuergesetz die Regelungen des Zollrechts analog auch für die Einfuhrsteuer Anwendung. So ist bei Eintreffen der Ware eine Zollerklärung erforderlich. Bestellt etwa eine Firma Waren aus China, legt sie diese Erklärung vor und übernimmt die Rolle des Steuerschuldners. Nach Freigabe der Ware durch die Zollstelle entsteht sowohl Zoll- als auch EUSt-Schuld. Wichtig hierbei ist, dass die Besteuerung nur mit der Entstehung einer Zollverbindlichkeit und nicht mit der tatsächlichen Zahlung von Zollgebühren verknüpft ist. Daher ist die Einfuhrumsatzsteuer auch dann fällig, wenn keine Zollkosten für die importierten Produkte anfallen.

Achten Sie darauf alle Rechnungen und Belege für Ihre Waren aufzuheben.

Wann ist eine Rückerstattung der Einfuhrumsatzsteuer möglich?

Um einen Vorsteuerabzug der Einfuhrumsatzsteuer vornehmen zu können, muss ein Unternehmen beim Eintritt von der Ware in das Zollgebiet eine Verfügungsgewalt für die Lieferung innehaben. Aus diesem Grund ist es beispielsweise für Speditionen nicht möglich, die Einfuhrumsatzsteuer abzusetzen. Dies kann nur der eigentliche Käufer.

Hinzu kommt, dass entsprechende Rechnungen und Belege vorliegen müssen, die den Erwerb der Ware bestätigen. Allgemein ist es nur für geschäftliche Käufer möglich, sich die Einfuhrumsatzsteuer zurückzuholen, sprich großen Unternehmen, aber auch KMUs, Freelancer und Selbstständige.

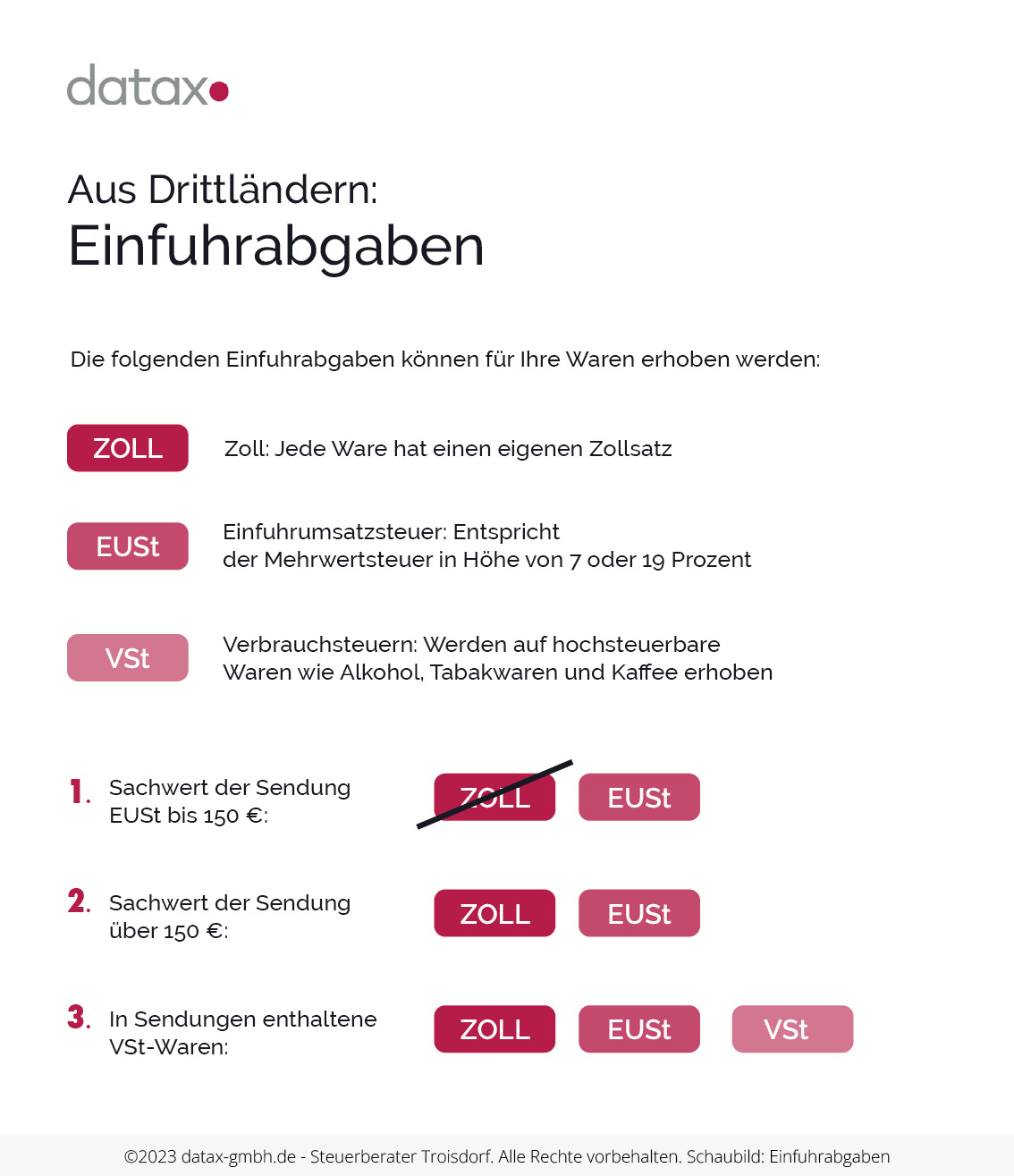

Warenwert unter 1 Euro

Betragen die Abgaben bei einer Internetbestellung aus dem Nicht-EU-Land weniger als 1 Euro, ist keine EUSt fällig. Alles über einem Warenwert von 1 Euro ist Einfuhrumsatzsteuerpflichtig. Die zuvor geltende Einfuhrumsatzsteuer Freigrenze über einen Warenwert bis 22 Euro wurde abgeschafft.

Download-Software

Bestellen Sie eine Download-Software, wird diese zollrechtlich nicht als Ware anerkannt. Daher muss auch keine Zollanmeldung erfolgen und dementsprechend auch keine Einfuhrumsatzsteuer gezahlt werden.

Geschenksendungsverkehr

Handelt es sich um eine Geschenksendung von einer Privatperson mit einem Sachwert von höchstens 45 Euro (Kleinsendungs Freimengen), entfällt die Einfuhrumsatzsteuer ebenfalls.

Informieren Sie sich im Vorfeld oder lassen Sie sich von Experten beraten, bevor Sie Zahlungen versäumen.

Waren nach § 5 UStG

Es gibt bestimmte Artikel, die gemäß § 5 UStG von der Einfuhrumsatzsteuer ausgenommen sind. Dazu gehören unter anderem im Land gültige offizielle Wertzeichen wie Stempelmarken, Goldbarren oder schon in Umlauf gebrachte Wertdokumente. Eine detaillierte Liste dazu können Sie hier einsehen.

Einreise-Freimengen (Reiseverkehr)

Bei der Einreise oder Rückkehr nach Deutschland aus einem Drittland können Sie bestimmte Waren (Souvenirs) bis zu einem festgelegten Wert ohne Abgaben und Zollprozesse mitbringen. Es gibt Mengenbeschränkungen für bestimmte verbrauchsteuerpflichtige Artikel wie Kaffee, Alkohol, Tabak und Treibstoffe. Für andere Produkte gibt es Wertbeschränkungen. Die genauen Beschränkungen finden Sie hier.

Einfuhrumsatzsteuer-Befreiungsverordnung (EUStBV)

Die sogenannte Einfuhrumsatzsteuer-Befreiungsverordnung (EUStBV) sieht vor, dass sämtliche Waren nicht einfuhrumsatzsteuerpflichtig sind, die gemäß der Zollbefreiungsverordnung zollfrei aus Drittländern eingeführt werden können. Außerdem gibt es besondere Regelungen, die für einzelne Befreiungsgegenstände gelten, beispielsweise für Gegenstände, die einen erzieherischen, wissenschaftlichen oder kulturellen Charakter haben oder auch Rückwaren. Diese können Sie hier einsehen.

Absehen von der Festsetzung der Einfuhrumsatzsteuer

In Fällen geringer Beträge (Bagatellfälle) wird keine Einfuhrumsatzsteuer festgelegt. Gemäß § 15 EUStBV gilt diese Regelung für Kleinbeträge, wenn:

- die Artikel bei ihrer Einfuhr ausschließlich der Einfuhrumsatzsteuer unterworfen sind

- der zu berechnende Einfuhrumsatzsteuerbetrag unter 10 Euro liegt

- der gesamte Steuerbetrag als Vorsteuer geltend gemacht werden kann

Einfuhrumsatzsteuer und Online Käufe – was ist zu beachten?

Informieren Sie sich im Vorfeld, welche Vertragsbedingungen für Ihren Handel anfallen werden.

Wer oft online einkauft, sollte sich darüber im Klaren sein, aus welchem Land die bestellten Produkte versendet werden. Bei Bestellungen aus Online Geschäften innerhalb der EU müssen Sie sich um die Einfuhrumsatzsteuer keine Sorgen machen. Doch bei Käufen von Händlern, die ihre Waren aus Nicht-EU-Ländern wie den USA oder China versenden, sollte man genau hinschauen.

Wenn Sie Glück haben, hat sich der Onlinehändler proaktiv für das Import-One-Stop-Verfahren registriert. Bei solchen Händlern wird die Einfuhrumsatzsteuer meist direkt während des Bestellvorgangs vom Verkäufer einbezogen. Andernfalls müssen Sie die Einfuhrumsatzsteuer selbst zahlen, da die Steuerpflicht in diesem Fall beim Empfänger in Deutschland liegt.

Das kann dazu führen, dass man beim Zollamt einen beträchtlichen Betrag zahlen muss. Denn zu den eigentlichen Kosten des Artikels addieren sich dann noch Versandgebühren, eventuelle Zollkosten und die 19 % Einfuhrumsatzsteuer. Zudem können zusätzliche Servicegebühren von verschiedenen Anbietern, wie beispielsweise der Deutschen Post, anfallen.