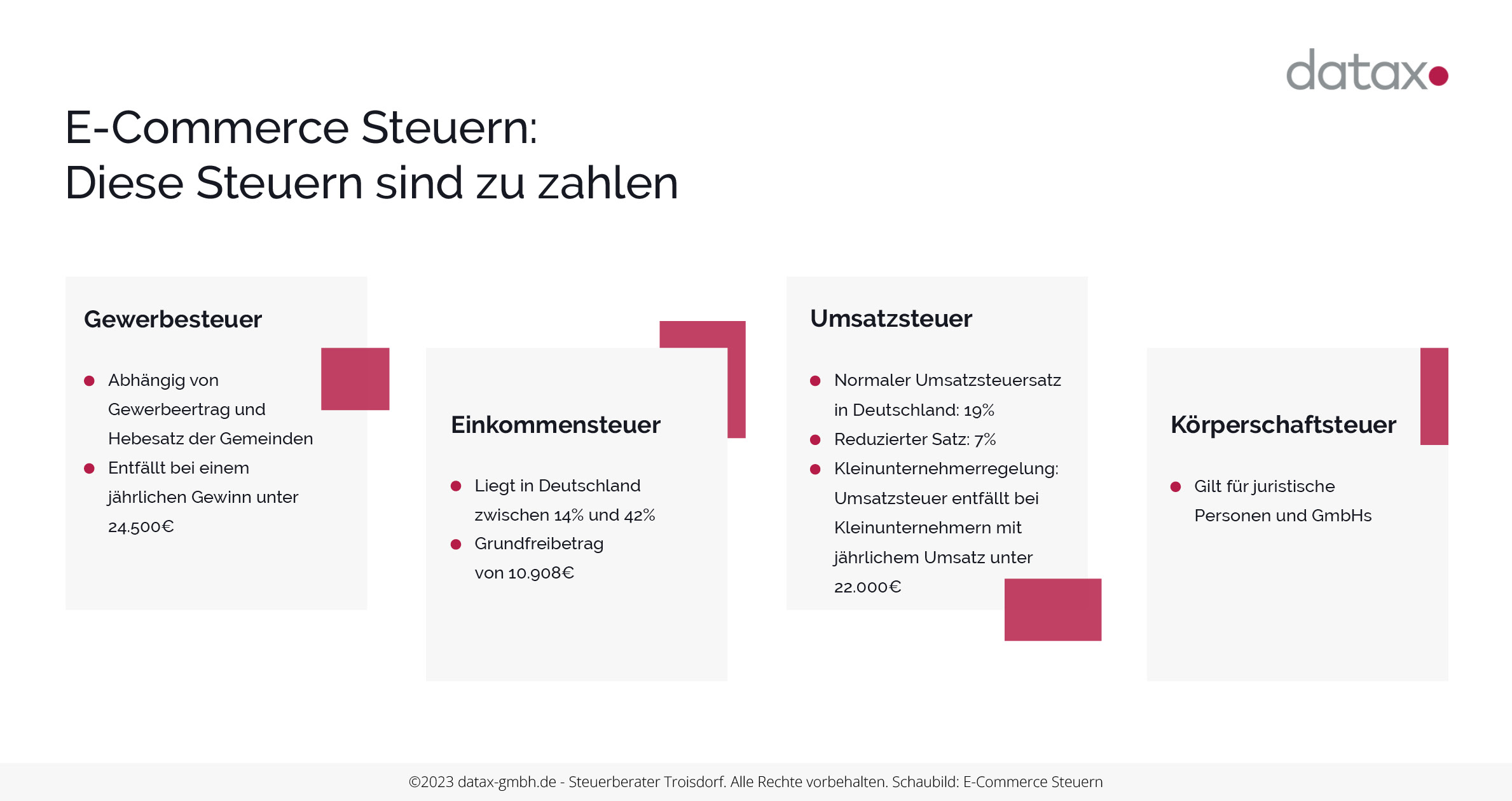

Gewerbesteuer

Wer einen E-Commerce-Shop eröffnet, gilt als Gewerbetreibender und muss beim zuständigen Gewerbeamt ein Gewerbe anmelden. Damit fällt auch die Gewerbesteuer an. Die Gewerbesteuer ist eine Steuer, die in Deutschland von Unternehmen und Selbständigen auf ihren Gewerbeertrag entrichtet wird. Sie ist eine der wichtigsten Einnahmequellen für Städte und Gemeinden in Deutschland. Die Höhe der Steuer hängt vom Gewerbeertrag des Unternehmens und vom Hebesatz der jeweiligen Gemeinde ab. Der Hebesatz ist ein Prozentsatz, der von der Gemeinde festgelegt wird und die Höhe der tatsächlichen Steuerbelastung bestimmt. Bei einem jährlichen Gewinn unter 24.500 Euro entfällt die Steuer allerdings, außer für Kapitalgesellschaften (z.B. GmbH), diese sind vom ersten Euro Gewinn an gewerbesteuerpflichtig.

Einkommensteuer

Die Einkommenssteuer ist eine direkte Steuer, die auf das Einkommen natürlicher Personen, also Einzelpersonen und Personengesellschaften, erhoben wird. 2026 betragen die Einkommensteuersätze zwischen 14 % und 42 %. Personen mit sehr niedrigem Einkommen profitieren von einem Grundfreibetrag, auf den keine Steuern anfallen. Dieser liegt bei 12.348 Euro (Stand 2026). Für Personen mit einem Einkommen von mehr als 277.825 Euro kommt zusätzlich der sogenannte „Reichensteuersatz“ von 45 % zur Anwendung. Die Einkommenssteuer ist eine der wichtigsten Einnahmequellen des deutschen Staates und sollte auch im E-Commerce im Hinblick auf Steuern nicht vergessen werden.

Auch im E- Commerce ist man nicht von den Steuern, welche für innerdeutsche Geschäfte anfallen, befreit.

Einkommenssteuervorauszahlung

Die Einkommensteuervorauszahlung ist eine Art Vorauszahlung auf die erwartete Einkommenssteuer für das aktuelle Jahr. Jeder, der selbständig arbeitet, beispielsweise als Onlinehändler, muss diese Vorauszahlungen leisten. Arbeitnehmer hingegen zahlen ihre Einkommenssteuer automatisch durch die monatliche Lohnsteuer.

Details zu den fälligen Zahlungen, einschließlich Betrag und Fälligkeitsdatum, sind im Vorauszahlungsbescheid angegeben. Die Vorauszahlungen werden auf Basis der zu versteuernden Einkünfte aus dem vorherigen Jahr berechnet. Die Vorauszahlungen müssen vierteljährlich an das Finanzamt überwiesen werden.

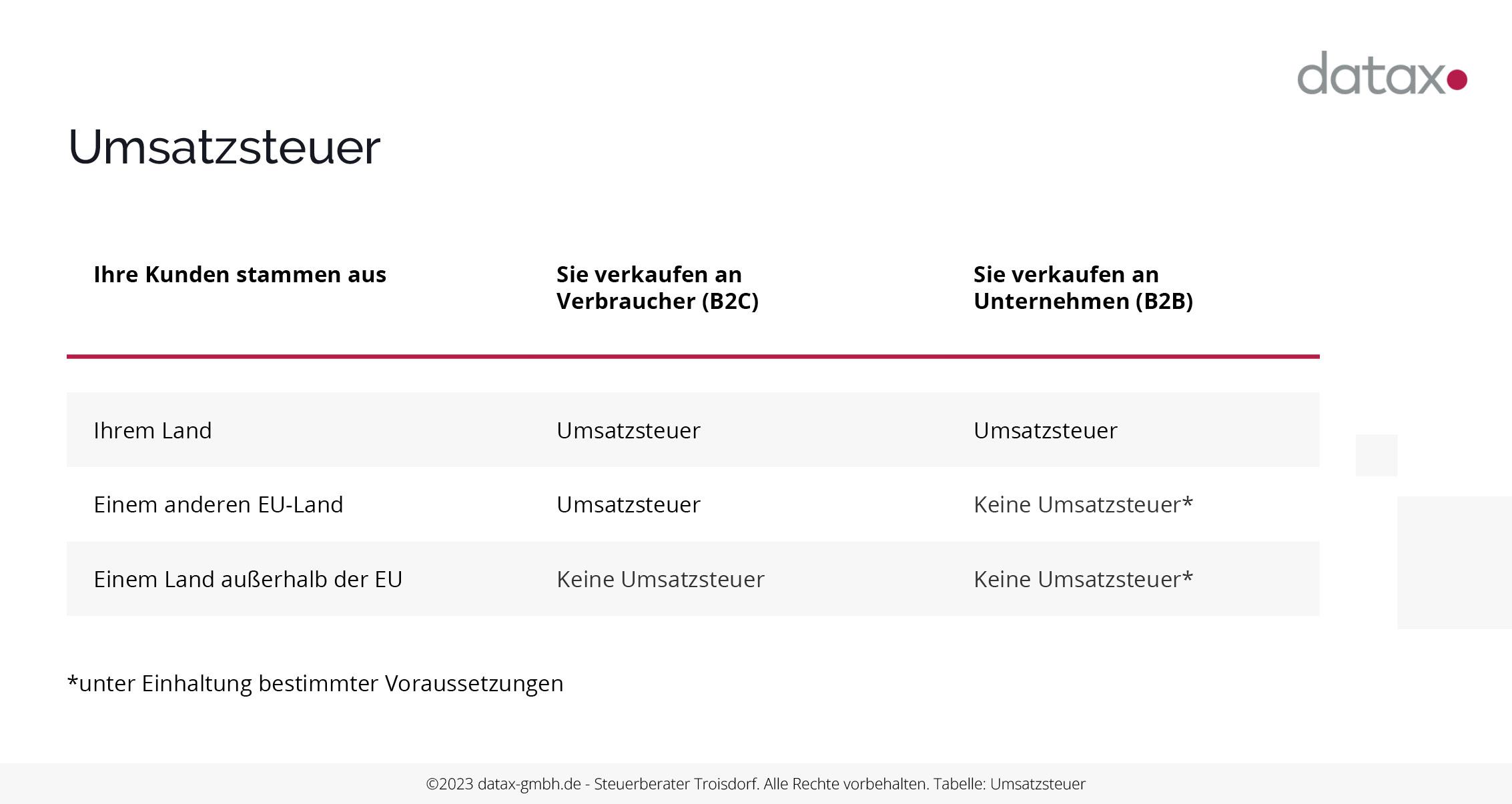

Umsatzsteuer

Die Umsatzsteuer (auch Mehrwertsteuer) ist eine indirekte Steuer, die auf den Verkauf von Waren und Dienstleistungen erhoben wird. Der normale Umsatzsteuersatz beträgt 19 %. Für bestimmte Waren und Dienstleistungen gibt es einen reduzierten Satz von 7 %. Dieser gilt für Waren, die als essenziell für die Grundversorgung betrachtet werden, dies betrifft in der Regel Dinge wie ausgewählte Lebensmittel, Bücher, diverse Snack-Produkte und seit 2026 auch Mahlzeiten in der Gastronomiie. Im E-Commerce kommt der reduzierte Steuersatz eher selten zur Anwendung. Es ist grundsätzlich ratsam, zu überprüfen, unter welche Kategorie die eigenen Produkte fallen, um die korrekten Umsatzsteuersätze zu nutzen.

Grade für Einsteiger ist diese Regelung entgegenkommend.

Wie viel Umsatz ist steuerfrei?

Wie auch in anderen Handelsbereichen gilt bei den Steuern im E-Commerce, dass gewisse Beträge steuerfrei bleiben. Bei der Einkommenssteuer gilt ein Grundfreibetrag von 12.348 Euro (Stand 2026). Gewerbesteuer fällt nicht an, wenn der jährliche Gewinn 24.500 € nicht überschreitet.

Welche Steuern muss man beim Dropshipping bezahlen?

Als Betreiber eines Dropshipping-Geschäfts unterliegen Sie, genau wie alle anderen Unternehmen mit Sitz in Deutschland, der Steuerpflicht. Nach dem Prinzip des Welteinkommens müssen alle weltweit erzielten Einnahmen in Deutschland versteuert werden:

- Sie zahlen Einkommenssteuer auf Gewinne, wobei jeder Steuerzahler dabei einen Grundfreibetrag von 12.348 Euro (Stand 2026) hat, der auf die Summe aller jährlichen Einnahmen angerechnet wird.

- Zudem zahlen Sie Umsatzsteuer, falls Sie nicht die Regelung für Kleinunternehmer nutzen, die jedoch nur für einen Jahresumsatz von maximal 25.000 Euro (Stand: 2026) möglich ist.

Auch das Dropshipping ist nicht vom Prinzip des Welteinkommens befreit und ist somit in Deutschland Steuerpflichtig.

- Wie bei jedem gewerblichen Unternehmen ist auch bei einem Onlineshop (auch wenn er nebenberuflich betrieben wird!) eine Gewerbeanmeldung erforderlich, sofern die Absicht besteht, Gewinne zu erzielen. Damit wird auch eine Gewerbesteuer fällig.

- Falls Ihr Unternehmen als juristische Personen anerkannt ist, z.B. als Kapitalgesellschaft (GmbH o.ä.), Genossenschaft, Verein, Anstalt oder Stiftung, wird für die Gewinne der juristischen Person Körperschaftssteuer fällig.